고금리 상품에 발목…4% 수익 내고 6% 이자 지급

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생보사 운용수익 年4.5% 그쳐

대형사, 역마진 매년 0.2%P 확대

구조조정·대체투자 확대하지만

"역마진 해소 10년 이상 걸려"

“금리가 1%포인트 더 떨어질 경우 향후 5년간 감당해야 할 역마진이 총 1조5000억원으로 나오더군요. 요즘 지뢰밭을 걷는 것처럼 오싹한 느낌입니다.”

금리 하락에 얼마나 버틸 수 있을지 시뮬레이션을 해 본 보험사의 한 고위 관계자가 전한 말이다. 역마진은 보험가입자들로부터 받은 돈을 운용해 얻는 수익이 지급해야 하는 이자에 미치지 못하는 현상이다. 생명보험사들은 엄습하는 역마진의 공포가 생존 위협을 느낄 정도라고 말한다. 앞으로도 10여년은 역마진의 긴 터널을 통과해야 하기 때문이다.

◆10여년 더 이어질 ‘역마진’의 공포

한 대형 생명보험사는 올해 역마진 손실을 1500억원으로 추산하고 있다. 3년 만기 국고채 금리가 지금처럼 연 3% 안팎으로 유지될 경우 해마다 1000억~1500억원의 역마진이 예상된다. 시중금리가 하락하면 문제는 더 심각해진다. 국고채 금리가 연 2%대 중반으로 내려앉으면 최소 10년 동안 연 2000억~3500억원의 역마진에 시달려야 한다.

보험용어로 ‘이차손’으로 불리는 역마진의 공포는 대부분의 생보사가 공통적으로 직면한 위협이다. 예전 고금리 시절 높은 이자를 주겠다고 고객에게 약속하고 판 보험이 많아서다.

생보업계의 보험료 적립금은 작년 말 기준 405조9000억원이며 188조2000억원이 금리확정형 계약이다. 이 중 연 6% 이상 계약이 112조4000억원으로 60%에 달한다. 생보사들은 이 같은 고금리 확정형 보험을 1997년부터 2000년대 초·중반까지 경쟁적으로 팔았다. 당시 외환위기를 맞아 회사가 힘들어지자 과도한 경쟁으로 고금리를 제시한 게 지금 발목을 잡고 있다.

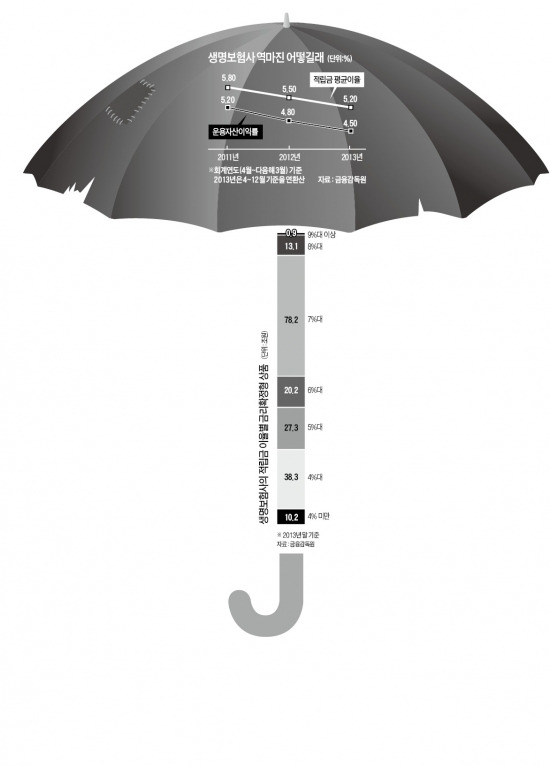

그 결과 지난해 생보사의 평균 역마진율은 연 0.7%로 집계됐다. 계약자들에게 보험금 환급 등으로 지급해야 할 이자는 연 5.2%인데 보험금에서 얻는 운용자산이익률은 연 4.5%에 그쳤다.

◆“저금리 추세 장기화로 압박 점점 커질 것 ”

안철경 보험연구원 부원장은 “생보사의 역마진이 해소되려면 최소 10년은 걸릴 것”이라고 분석했다. 저금리 기조가 이어지면서 운용자산이익률이 지속적으로 하락하고 있기 때문이다. 2011년 5.2%이던 운용자산이익률은 2012년 4.8%, 2013년 4.5%로 빠른 속도로 낮아지고 있다. 이에 따라 삼성생명 한화생명 교보생명 등 확정 금리 계약이 많은 대형사의 경우 역마진율이 매년 0.2%포인트 안팎 높아지고 있다. 1997~2001년 일본에서 7개 생보사가 역마진의 덫에 걸려 줄도산했던 때와 비슷한 상황이다.

생보사들은 대규모 구조조정으로 경비를 절감하고, 해외 대체투자에 나서는 등 수익률 제고에 몸부림치고 있지만 역부족이다.

김은정 기자 kej@hankyung.com

일본 사례 보니 저금리에 5년 동안 7곳 파산

생명보험사들은 1990년대의 일본 생명보험시장을 연구하고 있다. 저금리·저성장 등 급격한 환경 변화에 소극적으로 대응하다가 연쇄 파산한 일본의 사례를 반면교사로 삼을 수 있다는 판단에서다.

일본에선 1997년 자산규모 2조엔(약 20조원)의 닛산생명을 시작으로 2001년까지 5년 동안 도호생명, 교에이생명 등 7개 생보사가 연이어 파산했다.

상황을 보면 오늘의 한국과 비슷한 점이 많다. 연평균 10% 이상 성장했던 일본 생보사들은 고금리 확정형 저축성보험을 대거 팔았다. 장기 국채 수익률이 생보사가 주는 예정이율보다 낮아지자 시중자금은 생보시장으로 쏠렸다.

저금리가 이어진 데다 장기불황까지 겹치자 역마진이 쌓이며 줄줄이 적자전환했다. 주식 부동산 등 고위험 자산에 대한 투자를 늘리며 대응했지만 부동산 거품이 꺼지면서 연쇄 도산으로 이어졌다. 역마진이 커지는 상황에서 안일하게 대처한 것이 사태를 조기 진화할 수 있는 기회를 놓친 원인으로 꼽힌다.

-

1

"쇼핑 하러 가야겠네"…'무이자 6개월 할부' 부활한다

카드회사들이 한동안 중단했던 5~6개월 무이자 할부 혜택을 부활했다. 연말을 맞아 소비 심리를 되살리기 위한 취지다. 탄핵 정국에서 내수가 위축될 것이란 전망이 나오는 가운데 실적을 방어하기 위한 카드사들의 고육지책...

-

2

금리 인하기에 접어들면서 은행권 예·적금 금리가 가파르게 하락하고 있다. 금리 매력이 떨어진 데다 탄핵 정국에 경제 불안이 가중되면서 갈 곳 잃은 자금만 불어나고 있다는 분석이다. 마땅한 거처를 찾지 못...

-

3

파인메딕스, 올해 마지막 IPO…17일부터 일반 투자자 청약

올해 마지막 기업공개(IPO) 청약 주자인 파인메딕스가 코스닥시장 상장을 위해 일반투자자 대상 청약을 받는다.15일 한국거래소에 따르면 파인메딕스는 16~17일 일반 청약을 한다. 대표 주관사는 한국투자증권이 맡았다...