은퇴 앞둔 50대, 원금보장형 비중 늘려야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

퇴직연금으로 든든한 노후를 (3)·끝 연령·투자성향별 자산배분

20년 이상 투자가능한 20대…실적배당형으로 추가수익

회사가 책임지는 DB형…임금상승률 높을 때 유리

RP·ELB 등은 '원금+' …"자동투자 디폴트 옵션 필요"

20년 이상 투자가능한 20대…실적배당형으로 추가수익

회사가 책임지는 DB형…임금상승률 높을 때 유리

RP·ELB 등은 '원금+' …"자동투자 디폴트 옵션 필요"

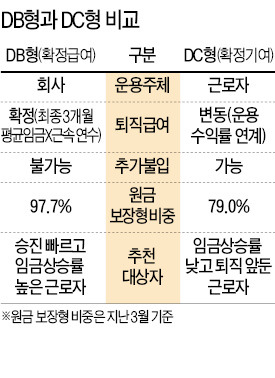

퇴직연금 제도가 시행된 게 올해로 10년째다. 그러나 전체 85조2839억원(3월 말 기준)의 퇴직연금 자산에서 예금 등 원리금보장형 상품이 차지하는 비중은 92.6%다. DC(확정기여)형이든 DB(확정급여)형이든 자산배분이 거의 이뤄지지 않고 있다는 이야기다.

◆임금상승률 높으면 DB형 유리

DB형 가입자라면 개인들은 수익률을 고민할 필요가 없다. 운용 주체가 기업이기 때문이다. 퇴직 때 받는 연금 총액은 ‘최종 3개월 평균 임금’에다 ‘근속연수’를 곱한 만큼이다. 이와 달리 DC형은 기업이 매년 연봉의 8.33%(12분의 1)를 개인별 퇴직연금 계좌에 입금하면 가입자가 투자 상품을 직접 결정하는 방식이다.

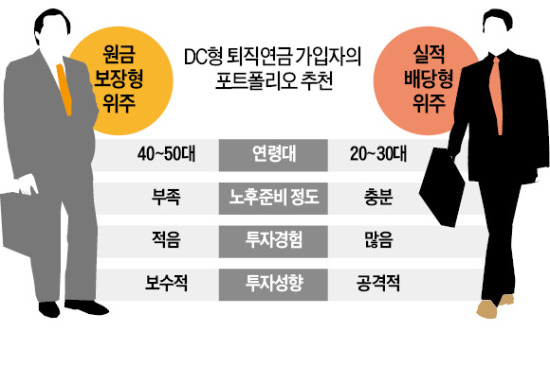

예컨대 퇴직을 앞두고 있는 40~50대의 보수적인 투자자는 원금보장형 상품의 비중을 높일 필요가 있다. 자칫 잘못 운용해 손실이 날 경우 회복하기가 쉽지 않아서다. 그러나 20~30대 신입사원이라면 운용기간이 최소 20년 이상 남아있기 때문에 펀드 등 실적배당형 비중을 높이는 게 유리하다. 문윤정 신한금융투자 대치센트레빌지점 PB팀장은 “젊은 가입자들이 실적배당형 상품에 장기 투자하면 위험을 낮추면서도 예금보다 높은 수익을 추구할 수 있다”고 말했다.

◆위험 낮추려면 꼭 분산투자

퇴직연금 자산을 굴릴 땐 ‘분산투자’가 필수다. 그래야 위험을 낮출 수 있다. 정재영 신한은행 연금사업본부 부부장은 “펀드 비중을 40~50%로 설정하더라도 롱쇼트펀드, 가치주펀드, 배당형펀드 등으로 잘게 쪼개는 게 유리하다”고 말했다.

원금보장형 상품을 선택할 때도 마찬가지다. 예금뿐만 아니라 증권사가 취급하는 환매조건부채권(RP)이나 원금보장형 주가연계파생결합사채(ELB) 등 다양하다.

일반적으로 RP나 ELB 등은 예금보다 연 0.2~0.5%포인트가량 높은 수익을 내준다. 금리 상승이 예상된다면 보험사의 ‘금리연동형 원금보장 상품’에 가입하면 된다.

양경렬 교보생명 퇴직연금컨설팅센터 부장은 “보험사의 금리연동상품은 단기에 해지해도 연 환산 2.8% 이상 수익을 지급한다”며 “특히 금리 상승기에 관심을 가질 만하다”고 말했다.

DB형을 선택한 기업 재무담당자들도 분산투자를 통해 수익을 높여야 한다는 지적이다. 현재 DB형에 가입한 기업들이 대부분 1년짜리 예금으로만 굴리고 있어서다. 운용 수익률이 임금 상승률보다 낮으면 기업 부담이 커질 수밖에 없다.

일각에선 퇴직연금 가입자의 효율적인 자산배분을 위해 ‘디폴트 옵션’ 제도가 필요하다고 주장한다. 디폴트 옵션은 가입자의 운용 지시가 없으면 각 금융사들이 자체 투자전략에 따라 퇴직연금 자산을 운용해주는 제도다. 미국에선 퇴직연금의 80%가 디폴트 방식으로 운용되고 있다.

황정수 기자 hjs@hankyung.com

관련 뉴스

-

1

검찰이 '레고랜드' 사태 당시 불거진 채권 돌려막기 의혹과 관련해 증권사 8곳에 대한 압수수색에 들어갔다.16일 서울남부지검 금융·증권범죄합동수사부에 따르면 압수수색 대상에는 현대차증권, ...

-

2

CJ제일제당의 미국법인인 CJ아메리카가 신종자본대출 3000억원을 조달한다. 상환전환우선주(RCPS) 3000억원을 상환하기 위해서다.16일 투자은행(IB) 업계에 따르면 CJ아메리카는 오는 18일 특수목적회사(SP...

-

3

연매출 300억원의 수산 식자재 기업 A사가 인수합병(M&A) 시장에 매물로 나왔다. 프리미엄 수산물 시장에선 10%대 시장점유율을 확보한 회사다. 수도권에 자체 가공·보관 시설을 보유하고 있어 신선도 ...