"LTV 규제 완화, 바람직 안해…가계대출 악화시킬 소지"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LTV 50 → 60%로 확대하면

가계부채 29조원 증가시켜

주택가격 변동성도 커져

송인호 한국개발연구원(KDI) 연구위원은 19일 ‘LTV 규제가 거시경제에 미치는 영향’ 보고서에서 LTV의 상한 규제 완화는 가계대출 문제를 더 악화시킬 소지가 있다며 이같이 밝혔다. 그는 LTV가 50%에서 60%로 확대되면 주택가격은 0.7% 상승하는 데 반해 국내총생산(GDP) 대비 가계대출 비율은 2%포인트(2013년 기준 약 29조원) 증가하는 것으로 추정했다.

LTV란 은행이나 보험사 등 금융회사에서 주택을 담보로 대출해줄 때 적용하는 담보가치(주택가격) 대비 최대 대출 가능한도를 의미한다. 가령 LTV가 50%라면 시가 2억원짜리 아파트의 경우 최대 1억원까지만 대출해준다.

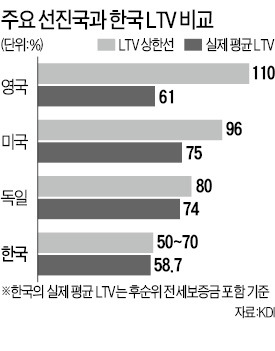

일각에선 한국의 LTV 규제 상한선이 대출기관·유형 등에 따라 50~70%로 영국(110%) 미국(96%) 등 다른 주요 선진국보다 낮아 LTV 상한선을 완화해야 한다는 의견이 제기되고 있다.

송 연구위원은 하지만 후순위 전세보증금을 고려한 실질적인 LTV는 낮은 수준이라고 보기 어렵다고 강조했다. 후순위 전세보증금을 고려한 한국의 실질적 LTV는 58.7%로 미국(75%) 영국(61%) 등 주요 국가의 실제 LTV 수준과 큰 차이가 없다는 것이다.

그는 또 LTV가 높을수록 주택수요 충격에 의한 거시경제의 단기적 변동성이 확대될 우려가 있다고 지적했다. 예를 들어 LTV가 50%일 경우 주택가격이 1% 변화하는 주택수요 충격에 대해 총생산이 0.28% 변동하지만 LTV가 60%일 경우 총생산이 0.37% 변동한다고 설명했다.

송 연구위원은 “현 시점에선 부동산시장 활성화를 위한 전면적인 LTV 규제 완화는 바람직하지 않다”며 “다만 건전성이 높은 은행권에 비은행권보다 낮은 LTV 규제가 적용되는 문제 등은 합리적으로 조정할 필요가 있다”고 했다.

조진형 기자 u2@hankyung.com

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...