"하나투어, 1분기 실적 기대 못 미쳐"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나투어는 1분기 영업이익 93억 원을 냈다. 전년 동기보다 28% 감소한 것으로 시장 예상치(129억 원)도 밑돌았다.

김윤진 대신증권 연구원은 "태국 시위사태로 예약률이 부진했고 성과급도 반영된 탓"이라고 설명했다.

그는 "2분기도 세월호 참사 영향으로 패키지 송출객이 5% 늘어나는데 그치면서 시장 기대를 밑도는 실적이 나올 것"으로 전망했다.

이 경우 하나투어 영업이익은 5분기 연속 시장 기대에 못 미치게 되는 것이다.

김 연구원은 "'컨센서스 버블'은 이번 실적을 계기로 해소될 것"이라며 "올 3분기부터는 여행산업의 구조적 성장, 지난해 기저효과, 원화강세 등에 힘입어 턴어라운드할 것"으로 기대했다.

한경닷컴 이하나 기자 lhn@hankyung.com

-

1

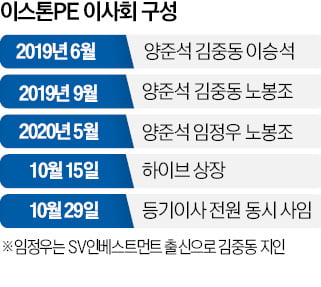

1000억 지분 사들인 이스톤, 하이브는 두 달 뒤 상장 착수

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당액을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면 방...

-

3

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...