노후에 국민연금 더 많이 받으려면…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

노후에 국민연금을 더 많이 받으려면 어떻게 해야할까.

16일 공단에 따르면 국민연금을 더 타려면 보험료 납부횟수와 납부금액을 더 늘리면 된다.

직장을 퇴사하는 등의 사유로 공단에서 반환일시금을 받은 적이 있는 60세 미만 가입자라면 반납제도를 통해 연금수령액을 높일 수 있다. 보험료를 내고 싶어도 소득이 없어 내지 못했던 이른바 '납부 예외 기간'에 대해서도 가입자 자신이 원하면 보험료를 낼 수 있다. 이를 추후납부 제도(추납제도)라고 부른다.

납부 예외 기간에 꿈도 꾸지 못했던 보험료를 추가로 내게 되면 그 만큼 납부기간으로 인정받아 연금수령액이 증가하니 최대한 이 제도를 활용해야 한다고 공단은 당부했다.

공단은 선납제도도 적극적으로 추천했다.

선납제도는 말 그대로 국민연금 지역가입자나 임의(계속) 가입자가 납부기한 1개월 전에 미리 보험료를 내는 것을 일컫는다. 보험료를 미리 내는 만큼 일정 금액 할인 혜택을 누릴 수 있다. 특히 베이비붐 세대인 만 50세 이상의 가입자는 최장 5년까지 선납할 수 있다. 다만 가입기간은 선납기간이 지나야만 인정받을 수 있다.

60세에 도달했지만 보험료 납부기간이 10년 미만이어서 연금으로 받을 수 없거나 납부기간 10년은 채워 수급자격은 갖췄으나 연금수령액을 조금 더 늘리고 싶다면 60세 이후에도 계속 가입해 보험료를 내는 임의계속가입제도(65세까지 신청 가능)를 활용하는 게 좋다고 공단은 권했다.

한경닷컴 뉴스룸

기사제보 및 보도자료 open@hankyung.com

16일 공단에 따르면 국민연금을 더 타려면 보험료 납부횟수와 납부금액을 더 늘리면 된다.

직장을 퇴사하는 등의 사유로 공단에서 반환일시금을 받은 적이 있는 60세 미만 가입자라면 반납제도를 통해 연금수령액을 높일 수 있다. 보험료를 내고 싶어도 소득이 없어 내지 못했던 이른바 '납부 예외 기간'에 대해서도 가입자 자신이 원하면 보험료를 낼 수 있다. 이를 추후납부 제도(추납제도)라고 부른다.

납부 예외 기간에 꿈도 꾸지 못했던 보험료를 추가로 내게 되면 그 만큼 납부기간으로 인정받아 연금수령액이 증가하니 최대한 이 제도를 활용해야 한다고 공단은 당부했다.

공단은 선납제도도 적극적으로 추천했다.

선납제도는 말 그대로 국민연금 지역가입자나 임의(계속) 가입자가 납부기한 1개월 전에 미리 보험료를 내는 것을 일컫는다. 보험료를 미리 내는 만큼 일정 금액 할인 혜택을 누릴 수 있다. 특히 베이비붐 세대인 만 50세 이상의 가입자는 최장 5년까지 선납할 수 있다. 다만 가입기간은 선납기간이 지나야만 인정받을 수 있다.

60세에 도달했지만 보험료 납부기간이 10년 미만이어서 연금으로 받을 수 없거나 납부기간 10년은 채워 수급자격은 갖췄으나 연금수령액을 조금 더 늘리고 싶다면 60세 이후에도 계속 가입해 보험료를 내는 임의계속가입제도(65세까지 신청 가능)를 활용하는 게 좋다고 공단은 권했다.

한경닷컴 뉴스룸

기사제보 및 보도자료 open@hankyung.com

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

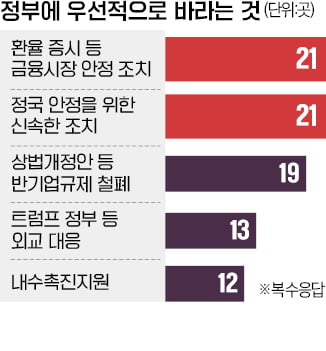

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...