SK의 대규모 자기주식 매입 결정으로 주가가 뛰고 있다. 27일 오후 2시17분 현재 SK는 전날보다 1만2000원(6.63%) 오른 19만3000원에 거래됐다. 지난 21일부터 닷새째 오름세다.

SK는 전날 장 마감 후 주가 안정을 위해 자기주식 235만 주(지분 5%) 취득키로 했다고 밝혔다. 4194억7500만 원에 달하는 규모다. 지난해 SK가 벌어들인 순익 1조1307억 원의 37%에 달한다. 취득 예상기간은 이날부터 오는 5월26일까지다.

정대로 KDB대우증권 연구원은 "자기주식 매입 효과는 이론적으로 SK의 주당 순자산가치(NAV)를 6% 높이는 것" 이라며 "여기에 일평균 거래량의 38.5%에 해당하는 매수세 유입 효과를 고려하면 SK 주가에 미치는 긍정적인 영향은 더욱 커질 수 있다"고 분석했다.

대규모 자기주식 매입 결정으로 SK 주가는 27일 오너 리스크가 불거졌음에도 급등세를 이어가고 있다. 또 SK와 SK C&C 합병을 고려할 때도 이번 결정은 총수 일가에 긍정적이란 분석이 많다.

이훈 한국투자증권 연구원은 "지난해 SK C&C에 이은 SK의 자기주식 매입은 합병시 대주주 지분의 희석화를 최소화하기 위한 과정으로 이해될 수 있다"고 말했다.

이번 자기주식 매입이 완료되면 SK의 자사주 지분은 18.8%로 높아진다. SK C&C는 지난해 자기주식 매입을 통해 자사주 비중을 12.0%로 끌어올렸다. SK와 SK C&C의 합병이 진행된다면 양사는 자사주를 소각 처리해 합병 법인의 신주 발행 물량을 줄일 수 있다. 신주가 적어지는 만큼 대주주 지분율 하락 가능성도 줄어든다.

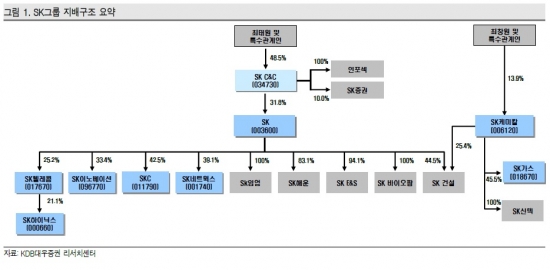

업계에서는 SK그룹 총수 일가가 SK와 SK C&C의 합병을 통해 그룹에 대한 안정적인 경영권을 직접적으로 확보할 것으로 보고 있다. 현재 최태원 회장 등은 SK C&C 보유지분 48.5%를 통해 SK와 계열사들에 영향력을 행사하고 있다. SK C&C가 SK 지분 31.8%를 가지고 있고, SK는 나머지 주요 계열사 지분을 확보 중이다.

일간에선 SK C&C와의 합병이 단기간 내에 어려울 것이란 의견도 있다. 오진원 KTB투자증권 연구원은 "최대주주 부재 동안 지주회사간 합병 결정을 하기 어렵고, 오너 지분율 하락도 부담"이라고 말했다.

현재 SK의 시가총액은 9조 원 가량이고, SK C&C는 7조 원대다. 현 상태에서 합병이 진행된다면 SK의 기업가치가 더 높기 때문에 합병 법인에서 최태원 회장 등의 지분은 48.5%보다 낮아질 수밖에 없다.

한경닷컴 한민수 기자 hms@hankyung.com

!["연 5% 이자 준대요"…사흘 만에 100억어치 '조기 완판' [돈앤톡]](https://img.hankyung.com/photo/202412/AA.37714710.3.jpg)

![탄핵 정국 속 몸살 앓는 증시…"○○○ 사라" 고수의 조언 [주간전망]](https://img.hankyung.com/photo/202412/ZA.38934760.3.jpg)