3년새 두배 풀린 5만원권 어디갔나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'5만원권 실종' 5대 미스터리 추적

5천원권의 3.3배 찍어…환수율 고작 48%

1인 보유 21.6장…3년전보다 2배나 늘어

화폐유통속도는 1980년 이후 가장 낮아

국세청, 고액자산가 자금흐름 예의주시

10만원권 수표 결제액, 4년새 3분의 1로 줄어

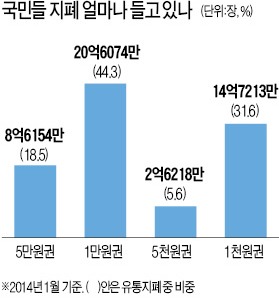

이 가운데 5만원권은 8억6100만장. 유통 지폐 장수로 따졌을 때 18.5%를 차지한다. 1만원권(20억6000만장), 1000원권(14억5600만장)보다는 유통량이 적지만 5000원권(2억6000만장)보다는 3.3배 많은 셈이다.

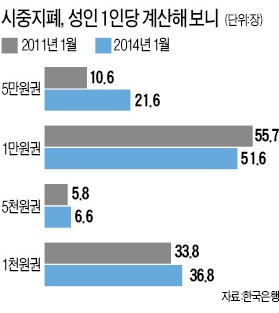

이를 인구 수로 나눠보면 어떨까. 성인(2014년 추계인구 3996만명) 한 사람당 평균 21.6장이다. 2011년 1월 말엔 1인당 10.6장이었다. 불과 3년 만에 5만원권 보유 장수가 두 배로 늘어난 셈이다. 국민이 그만큼 흔하게 접했다는 의미인데, 정작 이를 체감하기란 쉽지 않다.

실제로 시중에선 5만원권을 보기 어렵다는 얘기가 끊이지 않는다. 한국은행에서 직접 화폐를 공급받지 않는 새마을금고 등에선 가끔 5만원권 품귀현상이 벌어진다. 일부 은행지점은 뭉칫돈을 인출하는 고객에게 5만원권 지급을 제한하기도 한다.

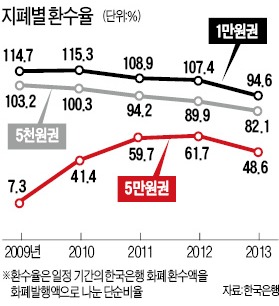

이런 현상은 통계로도 뒷받침된다. 지난해 5만원권 지폐 환수율은 48.6%로 1만원권(94.6%)의 절반에 머물렀다. 2012년 61.7%에서 크게 꺾인 것이다. 환수율은 특정 기간 한은이 공급한 화폐 가운데 시중에서 사용되다가 다시 돌아온(환수) 비율을 뜻한다. 시중에 풀린 5만원권의 절반만 한은 금고로 돌아온 셈이다. 화폐 순환 사이클 어디선가 새거나 고여 있어서 돈이 안 돈다는 의미다.

(1) 지하경제로 잠적 (2) 저금리로 현금 선호 (3) 한류타고 해외 유출

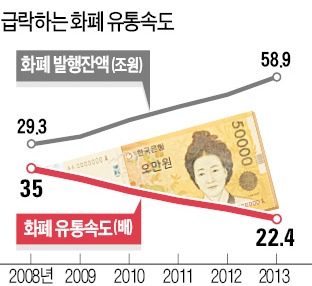

‘5만원권 실종 미스터리’는 좀처럼 명쾌하게 풀어낼 수가 없다. 한 가지 분명한 점은 2009년 5만원권 등장 이후 화폐경제의 모습이 달라지고 있다는 점이다. 돈은 쉴새없이 찍어내는데 화폐유통 속도가 최저치를 잇따라 경신하고 있는 것.

○화폐발행이 과도하다?

‘5만원권 증발’은 화폐의 실물경제 기여도까지 떨어뜨렸다. 명목 국내총생산(GDP)을 화폐발행잔액으로 나눈 ‘화폐유통속도’는 지난해 22.4배(성장률·물가 반영한 GDP추정치 기준)로 1980년(22.8배) 이후 가장 낮았다. 2008년 35.0배까지 올랐다가 역시 2009년부터 5년 연속 하락했다. 화폐 한 단위가 창출한 부가가치가 6년 새 35배에서 22배로 급락했다는 의미다.

조영무 LG경제연구원 연구위원은 “실물경제 수준에 비해 화폐발행이 과도하다는 뜻”이라고 설명했다. 명목GDP에서 M2(광의통화)를 나눈 ‘통화유통속도’가 2008년 이후 0.7배를 유지한 점을 감안하면 유독 화폐가 더디게 돌고 있다.

○국세청도 예의주시

저금리가 지속되고 있는 가운데 지난해부터 금융소득 2000만원 이상엔 높은 세금이 부과되면서, 자산가들이 예금에서 돈을 빼 현금으로 보관하는 사례도 늘고 있다. 인출이 잇따르면서 고액 정기예금(5억원 초과)은 1년 새 17조원 감소(작년 12월 기준)한 것으로 나타났다. 인출한 5만원권이나 골드바를 보관하려는 수요 탓에 사금고 주문도 급증했다.

국세청 관계자는 “5만원권 지폐가 탈세 유혹을 부추기는 측면이 있다고 보고 지폐의 행방을 예의주시하고 있다”고 말했다. 1만원권보다 부피가 작고, 수표와 달리 거래 과정이 남지 않아 은닉대상으로 5만원권 인기가 높다는 설명이다. 국세청이 고급 스파, 룸살롱, 피부관리숍, 미용실 등 자영업자에 대한 감시를 강화하는 것도 이 이유다. 신용카드나 전자거래를 기피하는 ‘검은돈’으로 5만원권이 쓰인다는 추정도 힘을 얻고 있다. 2011년 2월 서울 여의도백화점에서 발견된 의문의 현금뭉치 등이 그 단서로 꼽힌다.

○한류바람 타고 해외유출?

내국인의 해외여행 씀씀이가 커지고 한류 바람이 불면서 동남아 등에서 원화 환전수요가 높아졌다는 분석도 있다. 외국 금융회사의 원화환전이 2006년 허용된 데 이어 해외 유출 원화에 대한 규제도 완화돼 이 같은 추세는 계속될 전망이다. 하지만 누구도 이를 수치로 확인할 수 없다.

다만 이 같은 양상은 ‘원화 국제화’ 차원에서 나쁠 게 없다는 지적도 있다. 실제로 한은은 5만원 신권의 일부를 무역결제용으로 은행에 별도 지급하고 있다. 한은 관계자는 “매년 2000억원 정도가 결제용으로 해외로 수출된다”며 “5만원권의 지급 한도는 없다”고 말했다.

해외로 유출되는 지폐 수요를 파악하긴 어렵지만, 기축통화인 미 달러의 경우 3분의 2가 해외에서 거래된다는 비공식 통계도 있다고 덧붙였다. 금융권의 한 관계자는 “일본 동포들 사이에선 엔화가 강세일 때 원화 예금으로 바꿔놓는 식의 투자도 활발하다”고 말했다.

(4) 10만원권 수표 대체

과거 흔한 고액 지급 수단이 10만원권 수표였다면, 지금은 5만원권 지폐가 이를 대신한다. 5만원권의 높은 인기를 ‘수표대체 효과’에서 찾는 배경이다.

김종욱 한은 결제안정팀장은 “전자거래와 신용카드 사용이 활발해지면서 10만원권의 인기가 줄어들었다”며 “2009년 이후엔 5만원권이 10만원권을 대체한 효과도 있을 것”이라고 말했다.

10만원권 수표보다 5만원권 지폐가 선호되는 이유는 여러 가지다. 수표는 결제할 때 이서(배서)를 하면 사용자의 신원이 노출될 수 있다. 반면 비슷한 고액권인 5만원권은 꼬리표가 붙지 않는다. 거래 과정을 노출하기 싫은 고액자산가 등에겐 유용하다. 자기앞수표에 붙는 발행수수료 등을 아낄 수 있다는 것도 매력이다.

이 때문에 아예 10만원권을 발행해 국민의 편의를 높이자는 주장도 나오곤 했다. 한 해 1000억원 이상인 10만원권 수표 발행비용을 아낄 것이란 기대다. 2006년 정부는 10만원권 발행을 검토하기도 했지만, 세금 탈루와 뇌물수수가 성행할 수 있다는 우려로 실현하지 못했다.

(5) 노인들은 역시 '현찰'

‘5만원권 실종’에 너무 심각하게 생각할 필요가 없다는 견해도 있다. 보관과 거래 과정에서 고액권의 인기는 자연스러울 수밖에 없다는 것이다. 실제로 경제규모가 커지면서 1만원권보다는 5만원권을 쓰는 데 여러모로 편리해졌다. 교회 헌금이나 결혼식 축의금 등으로 5만원권을 쓰는 경우도 흔해졌다.

한국은행 관계자는 “동대문 상가 등 소상공인이나 도매상들은 5만원권을 선호한다”며 “고액권 거래가 늘면 발행에서 환수까지 주기가 길어져 환수율이 떨어질 수도 있다”고 설명했다.

부산·경남·울산의 5만원권 환수율(25%·작년 3분기)이 전국(49%)의 절반인 것은 수산업과 소상공인이 많은 지역 특성 때문이라는 분석도 있다.

전문가들은 5만원권 발행으로 일반 가정의 보관수요도 높아졌다고 진단한다.

인터넷 사이트에서는 ‘1000만원가량은 벽돌 한 장 크기라서 베란다에 보관하기 좋다’는 등의 ‘팁’이 나돌기도 한다. 고령화와 저금리 때문에 현금 수요가 더 높아졌다는 지적도 있다. 일본의 경우 비상금으로 현금을 두려는 고령자들이 많아 화폐 환수율이 하락했다는 분석이다.

조영무 LG경제연구원 연구위원은 “문제는 5만원권이 촉발한 현금 수요가 지하경제를 확대하고 있다는 점”이라며 “세원 확보가 어려우면 세율을 올리게 되고 지하경제가 다시 커지는 악순환이 벌어질 수 있다”고 진단했다.

정부와 한은은 아직 5만원권의 지하경제 효과를 정확히 파악하지 못하고 있다. 한은 관계자는 “해외에서는 일부 화폐에 꼬리표를 붙이는 방식으로 추적 통계를 내놓기도 한다”며 “관련 연구를 계속할 방침”이라고 밝혔다.

김유미/임원기 기자 warmfront@hankyung.com

-

1

한덕수 국무총리는 윤석열 대통령 탄핵소추 의결서가 대통령실에 전달된 14일부터 ‘대통령 권한대행 국무총리’로 지위가 바뀐다. 1948년 정부 수립 이래 대통령 하야나 암살, 탄핵안 의결 등으로 ...

-

2

'신용카드 할부' 딱 한 달 늘렸을 뿐인데…명세서 보고 '깜짝'

카드사들이 한동안 중단했던 5~6개월 무이자 할부 혜택을 부활했다. 연말을 맞아 소비 심리를 되살리기&nbs...

-

3

"정치적 분열"…프랑스 신용등급 전망 Aa2→Aa3 강등

프랑스 정국이 혼란에 빠진 가운데 국제신용평가사 무디스가 14일(현지시간) 프랑스의 국가 신용등급을 Aa2에서 Aa3으로 한단계 낮췄다. 프랑스의 '정치적 위기'를 반영한 결정이다.A...