인터파크INT, 상장 첫날 급등…공모가 대비 129% '고공비행'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

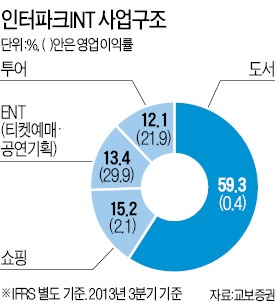

김동희 메리츠종금증권 연구원은 “연평균 10%씩 성장하고 있는 국내 공연티켓 시장 규모는 올해 6600억원 규모로 전망되는데 인터파크INT의 점유율이 70%라 안정적인 실적 성장이 기대된다”고 말했다. 또 “여행부문은 지난해 항공권 소매판매시장 점유율 45%를 기반으로 올해 종합 온라인여행사로 발돋움할 것”이라고 전망했다.

6개 증권사가 제시한 인터파크INT의 목표주가 평균은 1만9416원으로 이날 종가(1만7700원)보다 9.69% 높다. 그러나 유통가능 주식이 전체 상장주식(3260만5628주)의 24.1%(784만7656주)에 불과해 주가 변동성이 클 것이라는 우려도 나온다. 이날 거래량은 21만7716주에 불과했다. 황용주 하이투자증권 연구원은 “적정 주가는 기관들의 공모주 물량이 풀리는 1~3개월 후에 형성될 것”이라고 설명했다.

황정수 기자 hjs@hankyung.com

ADVERTISEMENT

-

1

부자들도 투자 고수도 쓸어 담았다…뭉칫돈 몰려간 '이곳'

투자 고수와 고액 자산가들이 지난주 반도체 관련주를 집중 매수한 것으로 나타났다.미래에셋증권에 따르면 이 증권사의 수...

-

2

천스닥 갈까…"정부 정책 수혜 기대로 증시 매력 확대" [주간전망]

지난주 코스피지수는 인공지능(AI) 거품론이 재차 수급을 흔들며 변동성 장세를 보였지만 4000선을 회복했다. 증권가는 이번주(12월22~26일) 국민성장펀드와 코스닥 활성화 등 정부의 굵직한 정책에 비춰 ...

![천스닥 갈까…"정부 정책 수혜 기대로 증시 매력 확대" [주간전망]](https://img.hankyung.com/photo/202512/01.42743671.3.jpg)

-

3

"37번이나 신고가 썼는데 또?"…개미들 '두근두근'한 이유 [빈난새의 빈틈없이월가]

오라클·브로드컴이 촉발한 인공지능(AI) 기술주 조정과 미국 연방정부 셧다운으로 한참 미뤄졌던 고용·물가 지표 공개, 일본은행(BOJ)의 금리 인상, 그리고 사상 최대 규모의 옵션 만기까지....

!["37번이나 신고가 썼는데 또?"…개미들 '두근두근'한 이유 [빈난새의 빈틈없이월가]](https://img.hankyung.com/photo/202512/AD.42353477.3.jpg)

ADVERTISEMENT