연금 '풍년'…입맛따라 고르세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

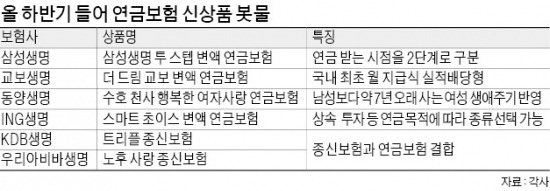

17일 보험업계에 따르면 삼성생명은 지난 4일부터 연금 수령 시점을 두 단계로 나눈 ‘투 스텝 변액 연금보험’을 판매하고 있다. 이 상품은 가입자가 연금을 받기 시작한 뒤에도 10년간 일부 적립금을 펀드에 투자할 수 있도록 설계됐다. 연금 개시 시점이 되면 적립금의 60%를 제1연금, 나머지 40%를 제2연금의 재원으로 구분해 수령할 수 있다.

교보생명은 지난달 국내 최초로 월지급식 실적 배당 종신 연금보험을 선보였다. ‘더 드림 변액 연금보험’을 통해서다. 연금 개시 후에도 적립금을 월 단위로 계속 펀드에 투자해 가입자가 살아있는 동안 투자 수익을 챙길 수 있는 점이 특징이다. 또 연 단위로 최소 지급 연금 수령액을 보증해주는 다른 보험사와 달리 월 단위로 최소 연금 수령액을 보증해주는 점도 차별화된다.

동양생명은 최근 여성 전용 ‘수호천사 행복한 여자 사랑 연금보험’을 선보였다. 보험업계 최초로 부부가 동시에 살아있으면 연금 수령액이 약 10% 늘어난다.

지난 2일 출시된 ING생명의 ‘스마트 초이스 변액 연금보험’은 가입자가 선택 가능한 연금 종류를 최대한 늘렸다. 평생토록 연금을 받는 ‘종신연금형’, 특정 기간에만 연금을 받는 ‘확정연금형’, 상속 목적의 ‘상속연금형’, 연금 수령 후에도 투자 수익에 따라 추가로 연금을 받는 ‘실적연금형’ 등이다.

KDB생명과 우리아비바생명은 기존에 사망 보장만 해주던 종신보험에 연금 전환 기능을 추가했다. 성열기 삼성패밀리오피스 센터장은 “변액 연금보험은 단기 투자상품이 아니기 때문에 기간을 길게 보고 가입을 결정해야 한다”고 말했다.

김은정 기자 kej@hankyung.com

ADVERTISEMENT

-

1

"이민 가면 상속·증여세 안 내도 되나요?" [김앤장 가사상속·기업승계 리포트]

한경 로앤비즈의 'Law Street' 칼럼은 기업과 개인에게 실용적인 법률 지식을 제공합니다. 전문 변호사들이 조세, 상속, 노동, 공정거래, M&A, 금융 등 다양한 분야의 법률 이슈를 다루며, 주요 판결 분석도 제공합니다. 최근 들어 해외 이주에 따른 과세 문제, 외국 국적을 보유하고 있거나 그 나라의 시민권자인 자녀들에게 국내외 재산을 증여하는 경우의 과세 문제 등에 관한 자문 수요가 늘고 있다. 미국 증시에 상장된 주식 등에 대한 직접 투자 규모도 빠르게 증가하는 추세다. 해당 투자자가 사망해 자산의 상속이 이뤄질 땐 해당 자산의 소재지에서 상속세 신고를 해야 하는지를 따져봐야 한다. 기업뿐만 아니라 개인의 해외 투자나 경제 활동 규모가 커진 덕분일 수도 있겠고, 일부에서 지적하는 바와 같이 한국의 상속·증여세가 세계적으로 높은 수준이기 때문일 수도 있겠다. 이유야 어찌 됐든 해외 거주자나 해외 재산의 상속·증여가 빈번해지고 있는 것이 현실이다. 이때 반드시 알아 둬야 할 세무 상식, 혹은 알아 두면 좋을 세무 상식을 짚어보고자 한다. 한 명이라도 한국 국적자면 신고해야상속·증여세를 고려할 때 가장 먼저 확인해야 할 것은 피상속인(또는 증여자)이나 상속인(또는 수증자)이 우리나라 거주자인지다. 그 여부에 따라 상속·증여세 신고 여부, 신고 의무자, 과세 범위 등이 모두 달라지기 때문이다. 여기서 '거주자'란 국적이나 시민권과는 구별되는 세법 고유의 개념으로, 본인의 체류 일수와 거주 형태뿐 아니라 가족 관계, 직업, 소득, 재산의 소재지나 규모 등 생활 관계를 전반적으로 고려해 판단하게 된다. 피상속인이

!["이민 가면 상속·증여세 안 내도 되나요?" [김앤장 가사상속·기업승계 리포트]](https://img.hankyung.com/photo/202512/01.42801406.3.jpg)

-

2

中 자본 묶이자 韓 기업들 '초비상'인데…반사이익 가능성도 [글로벌 머니 X파일]

중국 정부가 자국 기업의 해외 자금 통제를 강화한다. 미국 등 해외에서 기업공개(IPO)로 거액의 자금을 확보한 중국 기업에 해당 자금의 중국 송환을 의무화하면서다. 이런 중국 정부의 움직임은 글로벌 환율 움직임에 적지 않은 영향을 미칠 전망이다.자본 통제 강화29일 로이터통신에 따르면 중국 인민은행(PBOC)과 국가외환관리국(SAFE)은 지난 26일 '국내 기업의 해외 상장 자금 관리에 관한 문제 통지(252호 통지)'를 발표했다. 해당 문건은 중국 내 등록된 기업이 해외 증시에서 기업공개(IPO)나 유상증자 등을 통해 조달한 자금을 원칙적으로 본국으로 송환해야 한다는 것이 골자다. 이 규정은 약 3개월의 유예 기간을 거쳐 내년 4월 1일부터 전면 시행된다. 기업의 자율적인 해외 자금 운용을 허용하며 중국 자본의 글로벌 확장을 장려했던 이른바 '2014년의 ‘54호 통지’가 11년 만에 공식 폐기됐다는 분석이다. 54호 통지 체제에서는 알리바바, 텐센트 등은 해외 IPO로 조달한 수백억 달러의 자금을 해외 법인에 남겨두고, 이를 인수·합병(M&A)이나 신기술 투자에 자유롭게 활용했다. 이번 조치는 중국 당국이 ‘달러 가치 하락’이라는 글로벌 환율 환경을 최적기에 활용했다는 분석이 나온다. 지난 24일 기준 주요 6개국 통화 대비 달러 가치를 나타내는 달러 인덱스(DXY)는 97.681까지 추락하며 연중 최저 수준을 기록했다. 반면 위안화 가치는 올랐다 지난 24일 역내 위안화 환율은 달러당 7.02위안을 기록하며 15개월 만에 위안화 가치가 최고치를 경신했다. 지난 25일에는 역외 위안화(CNH)가 장중 한때 6.9978위안까지 떨어지며 심리적 저지선인 ‘포치(破七&m

![中 자본 묶이자 韓 기업들 '초비상'인데…반사이익 가능성도 [글로벌 머니 X파일]](https://img.hankyung.com/photo/202512/01.42799689.3.jpg)

-

3

中 천하였는데 분위기 돌변…반전 신호 켜진 삼성전자 제품

중국 로보락에 1위 자리를 내준 국내 로봇청소기 시장에서 반전 조짐을 보이고 있다. 올 한 해 동안 온라인상에서 생산된 로봇청소기 관련 정보 중 삼성전자가 언급된 정보량이 로보락을 넘어선 것이다. 삼성전자는 다음 달 미국 라스베이거스에서 열리는 세계 최대 가전·정보기술(IT) 전시회 'CES 2026'에서 기존 제품보다 기능을 늘린 로봇청소기 신제품을 공개해 안방 탈환에 나선다. '삼성 로청' 정보량, 국내 1위 중국 로보락 '압도'28일 한경닷컴이 생성형 인공지능(AI) 기반 빅데이터 분석 전문기업 뉴엔AI의 '퀘타아이'를 활용해 올해 1월부터 지난 24일까지 뉴스·커뮤니티·블로그·카페·엑스(X·옛 트위터)·유튜브에서 '로봇청소기'가 포함된 정보를 분석한 결과에 따르면 관련 브랜드로 가장 많이 언급된 기업은 삼성전자였다. '삼성'와 '삼성전자'가 포함된 로봇청소기 정보량은 각각 2만8615건, 2만4092건을 나타냈다. 총 5만2707건으로 '로보락'이 언급된 정보량(4만3373건)보다 9334건 더 많았다. 여기에 삼성전자 제품 브랜드명인 '비스포크' 정보량(1만3277건)을 종합할 경우 총 6만5984건에 이른다. 삼성전자는 지난해 물걸레 세척·건조 기능을 갖춘 로봇청소기 '비스포크 AI 스팀'을 출시하면서 중국 브랜드들이 독차지한 국내 시장 탈환에 시동을 걸었다. 먼지 흡입과 물걸레 청소 기능을 동시에 갖춘 제품군으로 국내 시장을 장악한 중국 기업들에 맞설 승부수를 던진 것이다. 美 소비자매체 "삼성 로청 1위"…국내서도 점유율↑비스포크 AI 스팀은 미국 소비자 전문 매체 컨슈머리포

ADVERTISEMENT