위기의 자본시장 '비상구'가 없다…증권사들 매년 300억 '이유없이' 부담

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고객돈 증권금융 예치 불구 별도 보험료 내야…중복 규제

파생예수금 포함땐 더 부담

○“예금자보호 의무 근거 없어”

증권사들은 증권예탁금에 0.15%의 보험료율이 적용되는 현행 예금보험제도가 “명확한 근거 없이 증권사에 확대 적용됐다”고 지적한다. 예금자보호제도는 금융회사의 예금지급 불능사태에 대한 대응 수단으로 만들어진 것으로 예금과 이자를 기본 보호대상으로 삼고 있다. 투자자의 자기 책임 아래 거래가 이뤄지는 주식 및 채권·파생상품 등과 관련된 예치금은 성격이 다른 만큼 예금보호 대상이 아니라는 게 증권사들의 주장이다.

중복보호 논란도 거세다. 증권 투자자의 현금예수금은 증권사가 아니라 증권금융에 별도 예치돼 있다. 증권금융에 예치된 투자자예탁금은 상계·압류되지 않고 증권사가 예치금을 양도하거나 담보로 제공할 수도 없다. 각종 투자자 보호장치가 갖춰진 만큼 예보 보험료가 별 의미 없다는 지적이다.

○누적되는 부담

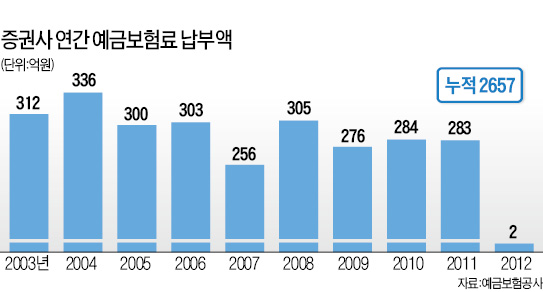

이처럼 ‘떼일 염려가 거의 없는’ 증권고객 예탁금에 예보 보험료가 부과되면서 증권사 부담이 늘고 있다. 증권사들은 2003년 이후 작년까지 총 2657억원의 보험료를 예보에 냈다. 거의 매년 250억~330억원을 부담했고, 대형 증권사들은 매년 10억~20억원을 내고 있다. 지난해엔 예보가 미리 예보기금 적립 목표 규모를 설정해 도달할 경우 예보료를 감면해 주는 목표기금상한제가 적용된 덕에 납부액이 2억원으로 일시 줄었다. 하지만 예보가 목표 규모를 바꿀 경우 언제든지 보험료 납부액이 급증할 수 있어 증권사들의 불안은 크다.

지난 5월 금융위가 장내파생상품거래 예수금을 예금보호 대상으로 지정하고 예금보험료를 부과하는 내용의 예보법 개정안을 내놓으면서 업계 위기감은 증폭되고 있다. 코스피200선물·옵션, 스타지수선물, 미국달러 선물·옵션, 엔·유로 선물 등 장내 파생상품을 취급하는 대다수 증권사의 부담이 늘게 됐을 뿐 아니라 그동안 예보료를 내지 않던 선물회사도 예보료 납부대상에 추가됐다.

남길남 자본시장연구원 연구위원은 “파생상품거래 예수금의 대부분을 차지하는 외국인은 1인당 평균 29억원을 현금 예치하는데 5000만원 한도 예금보호는 보호 효과가 거의 없다”고 지적했다.

김동욱 기자 kimdw@hankyung.com

-

1

12월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702850.3.jpg)

-

2

이재명과 대체 무슨 인연 있길래…순식간에 '490% 폭등'

윤석열 대통령에 대한 탄핵 요구가 거세지는 가운데 차기 유력 대선 후보인 이재명 더불어민주당 대표 관련 테마주들이 폭등했다. 그중에서도 오리엔트정공의 급등세가 눈에 띈다. 이 종목은 비상 계엄령이 해제된 직후부터 전...

-

3

매출 시장 예상치 밑돌았는데…美브로드컴 주가 왜 급등했나

미국 반도체 기업 브로드컴 주가가 13일(현지시간) 24% 넘게 폭등하면서 시가총액이 처음으로 1조 달러를 돌파했다. 인공지능(AI) 관련 수요가 크게 늘 것이란 기대감이 주가를 밀어올렸다는 분석이다.브로드컴 주가는...