은행, 가계대출 '조이고' 中企 '풀고'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中企대출은 212조3600억원으로 3.6% 증가

◆가계대출 죄고 中企 대출 풀고

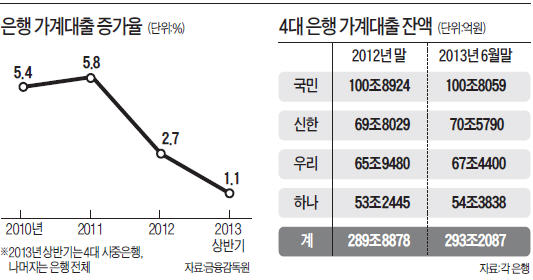

2일 금융계에 따르면 국민 우리 신한 하나 등 4대 시중은행의 가계대출은 작년 말 289조8878억원에서 지난달 말 293조2087억원으로 3조3209억원 늘어났다. 1.1% 증가한 것이다. 이는 매년 5% 선이던 그간의 은행권 가계대출 증가율은 물론, 불황 탓에 부진했던 지난해 증가율(2.7%)도 크게 밑도는 규모다.

국민과 하나은행은 올 상반기 중 집단대출과 가계신용대출이 오히려 줄었다. 국민은행의 가계신용대출은 작년 말 21조7225억원에서 20조4895억원으로, 집단대출은 22조9370억원에서 22조1309억원으로 감소했다. 하나은행은 가계신용대출이 7조2734억원에서 7조1239억원으로, 집단대출은 7조5139억원에서 6조8788억원으로 줄었다.

4대 은행의 전체 원화대출도 크게 늘지 않았다. 4대 은행의 원화대출 규모는 작년 말 573조5487억원에서 지난달 말 586조1071억원으로 12조5584억원 증가했다. 2.2%가량 늘어난 것으로 올 경제성장률 예상치인 2.6~2.7%를 밑돈다. 은행들은 통상 예상성장률을 약간 웃도는 수준으로 자산을 늘려왔다.

다만 중소기업 대출은 크게 확대했다. 6월 말 기준 4대 은행의 중소기업 대출 잔액은 지난해 말(205조251억원)보다 7조3425억원(3.6%) 증가한 212조3676억원이다. 새 정부의 중소기업 지원책을 반영한 결과로 풀이된다. 4대 은행이 전체 은행권 가계대출에서 차지하는 비중은 65% 안팎이다.

◆서민들 대출 문턱 높아지나

은행들이 가계대출을 죈 것은 정부의 가계부채 연착륙 기조에 따른 것이란 분석이다. 가계 부실을 우려해 위험관리 차원에서 대출을 자제한 것이다. 실제 5월 말 기준 가계신용대출 연체율은 1.26%로 2007년 2월(1.27%) 이후 최고치로 올라섰다.

돈 굴릴 데가 마땅치 않아 가계대출 수요가 낮아진 측면도 있다. 우리은행 관계자는 “주택시장 침체로 집단대출 수요가 줄어들어 대출이 크게 늘어날 수 없는 상황”이라고 설명했다. 국민은행 관계자는 “신용대출은 개인 투자심리 위축으로 빚 상환이 많아지고 있다”며 “은행들마다 다중채무자 등 저신용자에 대한 대출을 줄이고 있는 점도 반영된 것 같다”고 했다.

은행권의 몸사리기 탓에 서민들 입장에선 가계대출 증가 폭 둔화로 앞으로 은행에서 돈 빌리기가 어려워질 것이란 관측도 나온다. 이에 대해 금융감독원 관계자는 “지난해부터 주택금융공사를 통해 장기고정금리 주택담보대출 상품인 적격대출이 공급되고 있고 제2금융권의 가계대출도 많이 이뤄지고 있다”며 “은행들이 집단대출과 신용대출을 조여도 국가 전체적인 가계대출 공급 감소는 크지 않을 것”이라고 말했다.

장창민 기자 cmjang@hankyung.com

-

1

앞으로 친환경농어업법에 따른 인증을 획득하지 못한 개 사료는 제품에 ‘유기’ 표시를 할 수 없게 된다.16일 농림축산식품부는 이 같은 내용을 담은 ‘사료 등의 기준 및 규격&rsquo...

-

2

핀란드에서 온 무민과 눈썰매 탄다…에버랜드, '스노우버스터' 개장

에버랜드가 핀란드 인기 캐릭터인 무민을 활용한 눈썰매장인 '스노우 버스터'를 개장한다고 16일 발표했다. 스노우 버스터는 총 3개 코스로 이뤄졌다. 오는 20일 패밀리 코스를 시작으로 27일 ...

-

3

국민은행, 이웃사랑 실천 위한 '사랑의 김장나눔' 봉사

국민은행은 어려운 이웃의 따뜻한 겨울나기를 돕기 위한 ‘사랑의 김장 나눔’ 봉사 활동(사진)을 실시했다고 16일 밝혔다. 이번 활동은 국민은행이 추진 중인 ‘KB 희망나눔 프...