일감 몰아주기 규제 방식, 증여세·과징금으로 이중제재

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

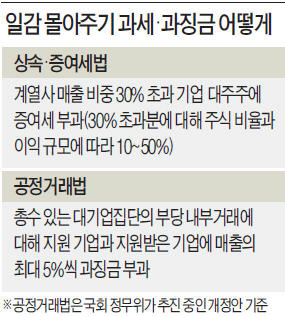

일감 몰아주기 과세의 법적 근거는 상속·증여세법이다. 정부는 지난해 상속·증여세법을 개정, 계열사 매출 가운데 내부거래 비중이 30%를 초과하고 총수 일가의 지분이 3% 이상이면 ‘포괄적 증여’가 이뤄진 것으로 보고 증여세를 물릴 수 있도록 했다. 부의 편법 이전을 막자는 취지다.

증여세율은 주식 비율과 이익 규모에 따라 최소 10%, 최대 50%다. 해당 기업은 올해 7월 말까지 지난해 영업이익을 근거로 국세청에 자진 신고해야 한다.

하지만 일감 몰아주기 지원을 받은 기업이 이미 법인세를 낸 상태에서 개인 대주주가 또다시 증여세를 내야 하기 때문에 이중 규제라는 지적이 나온다. 특히 정상적으로 이뤄지는 거래까지 모두 ‘포괄적 증여’로 보고 과세하는 것이 적법한지를 두고도 논란이 끊이지 않는다.

이런 이유로 지난해 세법 개정 때부터 일부에선 ‘무리한 입법 아니냐’는 지적이 제기됐다. 최근 감사원이 ‘포괄주의 과세’ 원칙이 도입된 2004년부터 소급 적용해 일감 몰아주기 과세를 하도록 국세청에 요구하면서 논란은 더 커졌다.

이에 비해 정무위가 추진 중인 공정거래법 개정안은 총수 일가가 있는 대기업 집단의 부당 내부거래를 타깃으로 삼고 있다. 총수 일가의 사익 편취를 근절하기 위한 목적이다. 부당 내부거래로 적발되면 일감을 몰아준 기업뿐 아니라 일감 몰아주기로 혜택을 받은 기업 모두 과징금 등의 처벌을 받는다. 기업에 대한 과징금과 별개로 총수 일가에 대해서도 벌금 등의 제재가 가해진다. 지금은 일감을 몰아준 기업에 대해서만 매출의 최대 5%에 해당하는 과징금을 물리는데 이를 대폭 강화한 것이다.

임원기 기자 wonkis@hankyung.com

ADVERTISEMENT

-

1

장경태 "트라우마로 남을 듯"…밤 늦게 올린 SNS 사진

성추행 의혹이 불거진 장경태 더불어민주당 의원이 자신을 둘러싼 논란과 관련해 심경을 밝혔다.7일 정치권에 따르면 장 의원은 전날 밤늦게 인스타그램을 통해 케이크를 든 사진과 함께 "처음엔 화도 나고, 황당하...

-

2

"산업스파이 처벌수위 대폭 높인다"…기업 숙원 '간첩법 개정' 통과 눈앞

산업계의 오랜 숙원 중 하나였던 간첩법 개정이 9부 능선을 넘었다. 반도체 등 국가 전략산업 관련 기술을 해외로 유출하려는 시도가 늘어나는 가운데 기존 법령의 처벌 수위가 약하다는 비판이 꾸준히 제기돼 왔다. 이같은...

-

3

내란전담재판부·필리버스터 제한법 놓고 연말 정국 '소용돌이'

더불어민주당이 사법개혁안 처리에 속도를 내면서 연말 정국이 급격히 얼어붙고 있다. 민주당은 내년 6월 지방선거를 앞둔 만큼 연내에 관련 법안을 반드시 마무리하겠다는 입장이다. 야당인 국민의힘은 연일 위헌성을 제기하고...

ADVERTISEMENT