[글로벌 증시 상승] 외국인, 한국만 '왕따'…코스피 한달새 3.6% 미끄럼

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

환율 급락·기업 실적 악화

아시아 신흥국엔 자금 몰려

상하이 6%·닛케이 7.6% 상승

아시아 신흥국엔 자금 몰려

상하이 6%·닛케이 7.6% 상승

주요국 증시가 미국과 중국의 경기 회복 조짐과 위험자산 선호현상 확대 등으로 강세를 보이는 상황에서 한국 증시만 유독 힘을 못 쓰고 있다. 중국과 인도네시아 등 다른 이머징마켓으로는 글로벌 자금이 몰려들고 있지만 한국에선 되레 빠져나가는 모습이다.

코스피지수는 지난 1일 1957.79로 마감, 올 들어 3.61% 하락했다. 같은 기간 미국 S&P500지수는 6.10% 올랐다. 아시아 지역에서는 중국 상하이종합지수가 6.61%, 홍콩 항셍지수는 4.70% 상승했다. 일본 닛케이평균주가도 엔화 약세에 힘입어 7.66% 올랐다. 세계 증시 동향을 보여주는 FTSE세계지수는 이 기간 5.29% 올랐다. 연초 세계 증시가 큰 폭으로 상승했지만 한국 증시만 유독 하락한 것이다.

한국 유가증권시장의 주가수익비율(PER)도 다른 나라 증시에 비해 크게 낮아졌다. 실적평가기관인 IBES에 따르면 한국 증시의 PER은 1월 말 기준 8.69배로 미국(13.68배) 일본(12.95배) 등 선진국뿐 아니라 중국(10.49배) 대만(14.52배) 태국(12.16배) 인도네시아(14.13배)보다도 낮았다. 김승현 동양증권 연구원은 “한국 증시 PER을 선진국 증시 평균과 비교했을 때 2006년 4월 이후 격차가 가장 많이 벌어졌다”고 말했다.

세계적으로 위험자산 선호 현상이 강해지면서 이머징마켓으로 자금이 빠르게 유입되고 있지만 한국시장은 소외되는 분위기다. 지난 4주간(1월7일~2월1일) 한국 증시에서 외국인은 20억7200만달러어치를 순매도했다. 반면 대만 태국 인도네시아 필리핀 인도 등 아시아 신흥국 시장에선 19억6800달러를 순매수했다. 일본 증시에도 73억9500만달러의 외국인 자금이 순유입됐다.

이재훈 미래에셋증권 연구원은 “이머징포트폴리오펀드리서치(EPFR) 집계에 따르면 지난달 이머징마켓 관련 뮤추얼펀드로 유입된 자금은 243억달러로 작년 한 해 유입된 508억달러의 47.8%에 이른다”며 “같은 기간 한국 관련 펀드로도 33억달러가 유입되긴 했지만 유입 강도가 2008년 이후 최고 수준인 다른 이머징마켓에 비해선 상대적으로 약한 편”이라고 평가했다.

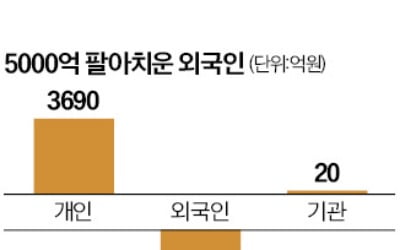

외국인이 최근 ‘셀 코리아(sell Korea)’에 나선 가장 큰 이유는 환율 급락(원화 강세)을 틈타 차익을 실현하기 위해서란 분석이다. 이수현 현대증권 연구원은 “지난 한 달간 외국인의 차익 프로그램 매도가 1조2520억원에 달했다”며 “환율 급락과 이에 따른 수출주 실적 부진이 대규모 매매를 자극했다”고 설명했다.

전문가들은 환율 움직임에 따라 외국인의 매매 패턴이 달라질 것으로 내다봤다. 최운선 LIG투자증권 연구원은 “국내 자금 유입 여건도 우호적이지 않다”며 “다만 환율 하락 속도가 줄어들면서 외국인의 매도세는 다소 완화될 것”으로 전망했다.

조귀동 기자 claymore@hankyung.com

코스피지수는 지난 1일 1957.79로 마감, 올 들어 3.61% 하락했다. 같은 기간 미국 S&P500지수는 6.10% 올랐다. 아시아 지역에서는 중국 상하이종합지수가 6.61%, 홍콩 항셍지수는 4.70% 상승했다. 일본 닛케이평균주가도 엔화 약세에 힘입어 7.66% 올랐다. 세계 증시 동향을 보여주는 FTSE세계지수는 이 기간 5.29% 올랐다. 연초 세계 증시가 큰 폭으로 상승했지만 한국 증시만 유독 하락한 것이다.

한국 유가증권시장의 주가수익비율(PER)도 다른 나라 증시에 비해 크게 낮아졌다. 실적평가기관인 IBES에 따르면 한국 증시의 PER은 1월 말 기준 8.69배로 미국(13.68배) 일본(12.95배) 등 선진국뿐 아니라 중국(10.49배) 대만(14.52배) 태국(12.16배) 인도네시아(14.13배)보다도 낮았다. 김승현 동양증권 연구원은 “한국 증시 PER을 선진국 증시 평균과 비교했을 때 2006년 4월 이후 격차가 가장 많이 벌어졌다”고 말했다.

세계적으로 위험자산 선호 현상이 강해지면서 이머징마켓으로 자금이 빠르게 유입되고 있지만 한국시장은 소외되는 분위기다. 지난 4주간(1월7일~2월1일) 한국 증시에서 외국인은 20억7200만달러어치를 순매도했다. 반면 대만 태국 인도네시아 필리핀 인도 등 아시아 신흥국 시장에선 19억6800달러를 순매수했다. 일본 증시에도 73억9500만달러의 외국인 자금이 순유입됐다.

이재훈 미래에셋증권 연구원은 “이머징포트폴리오펀드리서치(EPFR) 집계에 따르면 지난달 이머징마켓 관련 뮤추얼펀드로 유입된 자금은 243억달러로 작년 한 해 유입된 508억달러의 47.8%에 이른다”며 “같은 기간 한국 관련 펀드로도 33억달러가 유입되긴 했지만 유입 강도가 2008년 이후 최고 수준인 다른 이머징마켓에 비해선 상대적으로 약한 편”이라고 평가했다.

외국인이 최근 ‘셀 코리아(sell Korea)’에 나선 가장 큰 이유는 환율 급락(원화 강세)을 틈타 차익을 실현하기 위해서란 분석이다. 이수현 현대증권 연구원은 “지난 한 달간 외국인의 차익 프로그램 매도가 1조2520억원에 달했다”며 “환율 급락과 이에 따른 수출주 실적 부진이 대규모 매매를 자극했다”고 설명했다.

전문가들은 환율 움직임에 따라 외국인의 매매 패턴이 달라질 것으로 내다봤다. 최운선 LIG투자증권 연구원은 “국내 자금 유입 여건도 우호적이지 않다”며 “다만 환율 하락 속도가 줄어들면서 외국인의 매도세는 다소 완화될 것”으로 전망했다.

조귀동 기자 claymore@hankyung.com

관련 뉴스

-

1

내년 국내 산업 중엔 반도체, 스마트폰, 에너지, 바이오 등 업종의 성장이 기대된다는 분석이 나왔다. 신규 기술개발과 포트폴리오 확장 등이 새로운 수요를 창출하고 수익성을 끌어올릴 것이란 예상이다. 삼정KP...

-

2

윤석열 대통령 탄핵소추안 가결 이후 처음 문을 연 국내 증시가 혼조세를 보였다. 지난 며칠간 시장을 뒤흔든 정치 리스크의 영향이 확 줄어들었지만 대외 변수로 시장의 경계감이 여전한 모습이다.16일 코스피지수는 0.2...

-

3

올해 출시된 상장지수펀드(ETF) 가운데 ‘KEDI(Korea Economic Daily Index)’를 추종하는 상품의 순자산 기준 점유율은 30%로 1위다. 2위 블룸버그와의 차이는 두 배에...