"8월초 FOMC...추가 경기부양책 가능성에 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

"살인죄와 다를 게 뭐냐"…CEO들 옥죄는 악법 '배임죄'

배임죄는 검찰 등 수사당국이 기업 및 오너 일가 대상을 수사할 때 적용하는 대표적 혐의다. 한국엔 형법상 배임죄 및 업무상 배임죄에 더해 상법상 특별배임죄, 특정경제범죄가중처벌법(특경법)상 배임죄 규정을 두고 있다. 배임을 통한 이득액이 50억원을 넘으면 가중처벌되는 특경법상 배임죄는 ‘무기 또는 5년 이상 징역’을 선고할 수 있다. 사형선고가 사실상 사라진 점을 고려하면 ‘사형·무기 또는 5년 이상 징역’이 적용되는 살인죄와 동등한 형량이다. 재계는 적용 범위가 넓고 기준이 모호한 데다 대기업 투자나 자금거래 과정에서 50억원을 넘기는 경우도 많아 오너와 기업 최고경영자(CEO)의 운신의 폭을 옥죄는 대표적인 악법으로 배임죄를 꼽고 있다. 쉬운 고발에 잦은 기소까지16일 한국경제인협회 등에 따르면 한국을 비롯해 미국 영국 프랑스 독일 일본 등 주요 6개국 중 형법에 배임죄를 명문화한 국가는 한국과 프랑스 독일 일본 등 4개국이다. 미국과 영국은 배임죄 처벌 규정이 없다. 사기죄 및 민사 손해배상으로 다룬다. 배임죄가 명문화된 4개국 중에서도 한국은 배임죄를 가장 과도하게 처벌한다. 형법상 배임죄에 더해 업무상 배임죄가 있을 뿐 아니라 상법상 특별배임죄, 특경법상 배임죄 규정을 따로 두고 있다.문제는 배임죄의 적용 범위 및 기준이 명확하지 않다는 점이다. 형법상 횡령이 금전 등 구체적인 재산을 빼돌려 이익을 취한 행위인 것에 비해 배임은 모호한 ‘재산상 이익’으로만 명시돼 있다. 더욱이 손해가 실제로 발생했을 때뿐만이 아니라 손해 발생의 위험성만으로도 처벌이 가능하다. 이해당사자가 아니더라도 배임죄 고발이 가능하기

-

2

기획재정부가 달러화 외국환평형기금채권 발행을 공식화했다. 2021년 이후 3년 만이다.16일 기재부는 외평채 발행 대행기관으로 산업은행, 뱅크오브아메리카(BoA), 씨티, 크레디아그리콜, HSBC 등 5개 투자은행을 선정했다고 발표했다. 발행하는 외평채는 5년 만기 달러채로, 한도는 최대 13억달러로 설정했다.달러채 발행은 2021년 이후 3년 만이다. 당시 기재부는 6억2500만달러 규모 10년 만기 달러 외평채와 7억유로 규모 5년 만기 유로 외평채를 발행했다. 지난해에도 외평채를 발행했지만 700억엔 규모 사무라이본드(엔화 외평채)였다.정부는 이번 외평채 발행에서 처음부터 명확한 목표 금리를 제시하는 방식을 도입하기로 했다. 각국 정부와 중앙은행, 국제기구, 정책금융기관 등 우량 SSA(sovereigns, supranationals & agencies) 투자자를 적극 유치하기 위해서다. 이를 통해 기존 아시아 자산운용사에 편중돼 있던 투자자 저변을 유럽 및 영미권 우량 SSA 투자자로 확대하고 시장에서 유통되는 외평채 금리의 안정성도 개선할 방침이다.정부는 이달 런던 지역 대면 투자자 로드쇼와 글로벌 투자자 콜을 통해 설명회를 할 예정이다.강진규 기자

-

3

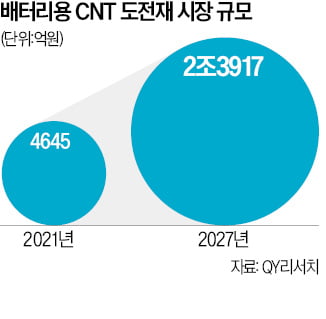

석유화학 기업들이 배터리의 에너지 밀도를 높이는 소재인 탄소나노튜브(CNT) 도전재 사업을 앞다퉈 키우고 있다.배터리 주요 소재인 양극재와 음극재의 성능을 끌어올리는 게 기술적 한계에 다다르자 배터리 성능을 보완하는 세부 소재로 눈을 돌린 것이다.16일 업계에 따르면 금호석유화학은 최근 개발에 성공한 양극재용 FWCNT(소수벽 CNT)를 국내 배터리 셀 기업에 납품하기로 하고 셀 업체의 승인 절차를 거치고 있다. 생산 시점은 내년 하반기로 잡았다. CNT는 MWCNT(다수벽 CNT), FWCNT, SWCNT(단일벽 CNT)로 나뉘는데, 벽 수가 적을수록 전기 전도성이 좋다. 소재를 적게 사용해도 동일한 성능을 낸다는 의미다.배터리 양극을 제조할 때 쓰는 도전재는 전자 이동을 활성화하는 물질이다. 기존 카본블랙 도전재에 비해 공간을 5분의 1로 줄일 수 있다. 남은 공간 만큼 양극활물질을 더 넣어 에너지 밀도를 높일 수 있다.CNT 도전재는 차세대 소재로 꼽히는 실리콘 음극재를 만들 때도 반드시 들어가는 물질이다.금호석유화학은 2013년 충남 아산에 CNT 생산공장(연 50t)을 세웠지만, 수요는 많지 않았다. 하지만 최근 들어 배터리 성능 경쟁에 불이 붙자 금호석유화학은 지난해 연 120t이던 생산 규모를 연말까지 연 360t으로 확대하기로 했다. 금호석유화학은 이와 별도로 포스코인터내셔널과 CNT 합작공장을 짓는 방안도 협의하고 있다.CNT 시장 1위인 LG화학도 생산 규모를 연 2900t에서 내년 6100t으로 2배 이상 늘리기로 했다. LG화학은 MWCNT를 생산해 LG에너지솔루션에 공급하고 있다. 플랜트엔지니어링업체 제이오는 연 2000t인 설비를 내년까지 3000t으로 확충하기로 했다.SK머티리얼즈는 최근 일본 명성나노카본과 SWCNT 생산을 위한