소액예금·첫 재테크예금 이자 더 드립니다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행상품

각 은행은 다양한 아이디어를 가지고 새로운 예·적금 상품을 기획·판매하고 있다. 소액 예금을 우대하는 상품, 신용카드와 연계한 적금, 선이자를 받을 수 있는 예금 등 종류도 다양하다. 자신에게 맞는 예·적금 상품을 꼼꼼히 골라보자.

月 복리 적용 … 20~30대에 유리

○국민은행 ‘첫재테크예금’

국민은행의 ‘첫재테크예금’은 20~30대 고객들이 효과적으로 재테크를 할 수 있도록 지원하는 정기예금이다. 월복리로 이율을 적용해 금리혜택을 높였다. 국민은행의 20~30대 고객 대상 패키지 상품을 보유하거나 국민은행으로 급여이체를 하는 경우 우대이율도 챙길 수 있다.

가입 대상은 만 18세부터 만 38세까지 개인고객이다. 가입 금액은 100만원에서 2000만원까지 가능하다. 계약기간은 6개월과 1년제 두 가지로 운영하고 있다. 신규가입 시점에 자동재예치를 신청하는 경우 최장 3년까지 재예치가 가능하다.

기본이율은 1년제 기준 연 3.8%다. 월복리 효과를 감안하면 연 3.87% 수준의 금리를 받을 수 있다. 국민은행의 적립식예금을 만기해지하고 1개월 내에 ‘첫재테크예금’에 가입하거나 ‘첫재테크적금’ 등 국민은행에서 판매하고 있는 20~30대 패키지 상품을 보유하고 있는 경우, 국민은행으로 급여이체를 하는 경우 등에 최고 연 0.2%포인트의 우대이율을 받을 수 있다.

국민은행과 KB국민카드는 카드 이용금액의 일정액이 적금으로 자동이체되는 소비-저축 연계형 상품인 ‘KB굿플랜적금’과 ‘KB국민 굿플랜카드’를 내놨다. ‘KB굿플랜적금’에 가입한 고객이 ‘굿플랜카드’를 이용하면 전월 이용금액의 20% 상당액(월 최대 30만원)이 카드결제계좌에서 적금계좌로 이체된다.

적금 만기 때 연 4.0%의 이율과 ‘굿플랜카드’가 제공하는 연 6.0% 이율 상당의 포인트를 합해 최고 연 10%에 달하는 혜택을 받을 수 있다. ‘KB굿플랜적금’은 개인이 가입 가능한 자유적립식 적금이다. 계약기간은 1년이며, 적용이율은 연 4.0%다. 최초 가입금액은 1만원, 매월 30만원 한도 내에서 저축할 수 있다.

한달에 한번 이자·적립금 돌려받아

○신한은행 ‘한달愛저금통’

신한은행은 지출을 줄여 저금한 금액을 한 달에 한 번 이자와 적립금으로 모두 돌려받는 인터넷 전용 소액 예금상품인 ‘한달愛(애)저금통’을 내놨다. 이 상품은 소액 단위의 간편한 입금 방식으로 하루 최대 3만원, 월 30만원까지 고객이 자유롭게 저축한 금액을 연 4.0%의 이자를 포함한 적립금으로 매월 1회 모두 돌려받을 수 있는 예금 전용 상품이다.

신한은행의 인터넷뱅킹, 스마트폰뱅킹을 이용하는 고객이라면 누구나 머니멘토 홈페이지(asset.shinhan.com)와 스마트폰 앱(머니멘토)을 통해 가입할 수 있다. ‘머니멘토’는 웹사이트와 스마트기기에서 고객 스스로 금융자산을 관리할 수 있는 자산관리 서비스다.

신한은행은 건강한 출산을 기원하는 의미로 ‘신한 아기플러스적금’도 선보였다. 만 18세 이상 여성 고객을 대상으로 한 1년 만기 적금이다. ‘신한 고운맘 카드’ 결제계좌를 신한은행으로 지정하면 연 0.2%포인트의 금리를 추가로 받을 수 있다. 인터넷뱅킹으로 가입해도 연 0.1%포인트의 추가 금리 혜택이 있다. 최고 연 3.8%(6월11일 기준)의 금리를 받을 수 있는 셈이다.

이 상품에 가입하는 고객은 ‘우리 사랑이를 위한 적금’ ‘기쁨이 첫 적금’ 등 고객이 원하는 대로 예금명을 정할 수 있다. 다자녀(태아 포함 3명) 고객과 결혼이주 여성에 한해 10개월의 임신기간 동안 이 적금을 보유하고, 10개월이 지나 중도해지하면 약정이율을 지급한다. 또 출산 후 자녀 명의로 ‘신한 키즈플러스적금’에 가입할 경우 ‘신한 아기플러스적금’ 가입을 통해 발급받은 쿠폰번호로 추가 금리 우대를 받을 수도 있다.

이자 미리받아 활용…1억까지 가입

○우리은행 ‘미리받는 정기예금’

우리은행은 예금 가입과 동시에 이자를 먼저 지급하는 ‘미리받는 정기예금’을 판매하고 있다. 가입대상은 개인, 개인사업자 및 비영리법인 등이다. 가입금액은 300만원 이상 최고 1억원까지, 저축기간은 12개월이다. 11일 현재 기본금리는 연 3.75%다. 순신규 개인고객 또는 5000만원 이상 가입하면 연 0.1%포인트의 추가 금리를 제공해 최고 연 3.85%까지 받을 수 있다.

‘미리받는 정기예금’의 가장 큰 장점은 선이자를 활용할 수 있다는 점이다. 예를 들어 정기예금에 가입해 받은 선이자를 동일금리의 다른 금융상품에 재투자하면 이자에 이자가 붙는 ‘이자복리효과’를 누릴 수 있다. 이 경우 일반 정기예금 금리보다 높은 수익을 올릴 수 있다.

우리은행은 적금 이자에 친환경활동 포인트까지 더해 금리로 환산한 수익률이 연 14%에 달하는 ‘그린적금’도 판매 중이다. ‘그린적금’은 1년제 적립식예금 상품이다. 매월 같은 금액을 불입하는 정기적금과 월 1000만원 범위 내에서 자유롭게 불입할 수 있는 자유적금 중 선택할 수 있다.

조건 없이 연회비가 평생 면제되는 신용카드인 ‘우리그린카드’로 버스나 지하철을 이용한 금액의 최고 20%(환경부 에코머니 포인트)를 현금으로 전환해 저축할 수 있다. 매월 10만원을 저축하고 환경부 에코머니 포인트를 매달 5400원씩 받는다고 가정하면 정상 이자에 포인트 입금까지 더해 금리로 환산한 수익률이 연 14.4%에 이른다.

입금한 포인트에 대해서도 이자를 받을 수 있다. 또 ‘그린카드’의 그린멤버십 서비스로 지방자치단체에서 운영하는 전국 레저·문화시설에 할인 또는 무료 입장이 가능하다.

500만원 이하 예금에 0.4%P 우대금리

○하나은행 ‘리틀빅 정기예금’

하나은행은 500만원 이하 소액예금에 우대금리를 적용하는 ‘리틀빅 정기예금’을 출시했다. 가입 최저금액인 100만원을 예금하는 고객이 최고 연 0.4%포인트의 우대금리를 받을 수 있다. 최대 가입금액은 500만원이다. 기본금리는 연 3.7%다. 체크카드 신규 우대금리 최고 0.5%포인트, 신용카드 사용시 우대금리 0.3% 포인트 등을 추가로 받을 수 있다.

하나은행은 고객들이 평소 바라던 소원에 따라 직접 목표금액을 설정하고, 목표를 달성하면 우대금리를 제공하는 적립식 상품인 ‘나의 소원적금’도 선보였다. 소원테마는 총 10가지로 금연 결혼 여행 대학입학 유학 출산 자동차 내집마련 스마트폰 셀프디자인(고객이 직접 선택) 등이다. 고객이 선택한 소원은 자신만의 적금 상품명으로 쓸 수 있다. 홈페이지를 통해 소원과 연계된 제휴사 우대쿠폰이 제공돼 소원 달성을 지원한다.

‘나의 소원적금’의 금리는 3년제 기준 최고 연 5.1%다. 기간별 기본이율에 △만기해지 때 목표 불입금액 달성 △인터넷뱅킹 또는 스마트폰뱅킹에서 가입 △2명 이상 함께 방문해 가입 △하나SK카드 사용실적이 있거나 월 10만원 이상 자동이체 때 각각 연 0.1%포인트의 우대금리를 제공한다. 가입기간은 최소 6개월부터 최대 3년까지다. 최초 가입금액 1만원 납입 후 1000원 이상 자유롭게 불입이 가능한 자유적립식 상품이다.

김일규 기자 black0419@hankyung.com

月 복리 적용 … 20~30대에 유리

○국민은행 ‘첫재테크예금’

국민은행의 ‘첫재테크예금’은 20~30대 고객들이 효과적으로 재테크를 할 수 있도록 지원하는 정기예금이다. 월복리로 이율을 적용해 금리혜택을 높였다. 국민은행의 20~30대 고객 대상 패키지 상품을 보유하거나 국민은행으로 급여이체를 하는 경우 우대이율도 챙길 수 있다.

가입 대상은 만 18세부터 만 38세까지 개인고객이다. 가입 금액은 100만원에서 2000만원까지 가능하다. 계약기간은 6개월과 1년제 두 가지로 운영하고 있다. 신규가입 시점에 자동재예치를 신청하는 경우 최장 3년까지 재예치가 가능하다.

기본이율은 1년제 기준 연 3.8%다. 월복리 효과를 감안하면 연 3.87% 수준의 금리를 받을 수 있다. 국민은행의 적립식예금을 만기해지하고 1개월 내에 ‘첫재테크예금’에 가입하거나 ‘첫재테크적금’ 등 국민은행에서 판매하고 있는 20~30대 패키지 상품을 보유하고 있는 경우, 국민은행으로 급여이체를 하는 경우 등에 최고 연 0.2%포인트의 우대이율을 받을 수 있다.

국민은행과 KB국민카드는 카드 이용금액의 일정액이 적금으로 자동이체되는 소비-저축 연계형 상품인 ‘KB굿플랜적금’과 ‘KB국민 굿플랜카드’를 내놨다. ‘KB굿플랜적금’에 가입한 고객이 ‘굿플랜카드’를 이용하면 전월 이용금액의 20% 상당액(월 최대 30만원)이 카드결제계좌에서 적금계좌로 이체된다.

적금 만기 때 연 4.0%의 이율과 ‘굿플랜카드’가 제공하는 연 6.0% 이율 상당의 포인트를 합해 최고 연 10%에 달하는 혜택을 받을 수 있다. ‘KB굿플랜적금’은 개인이 가입 가능한 자유적립식 적금이다. 계약기간은 1년이며, 적용이율은 연 4.0%다. 최초 가입금액은 1만원, 매월 30만원 한도 내에서 저축할 수 있다.

한달에 한번 이자·적립금 돌려받아

○신한은행 ‘한달愛저금통’

신한은행은 지출을 줄여 저금한 금액을 한 달에 한 번 이자와 적립금으로 모두 돌려받는 인터넷 전용 소액 예금상품인 ‘한달愛(애)저금통’을 내놨다. 이 상품은 소액 단위의 간편한 입금 방식으로 하루 최대 3만원, 월 30만원까지 고객이 자유롭게 저축한 금액을 연 4.0%의 이자를 포함한 적립금으로 매월 1회 모두 돌려받을 수 있는 예금 전용 상품이다.

신한은행의 인터넷뱅킹, 스마트폰뱅킹을 이용하는 고객이라면 누구나 머니멘토 홈페이지(asset.shinhan.com)와 스마트폰 앱(머니멘토)을 통해 가입할 수 있다. ‘머니멘토’는 웹사이트와 스마트기기에서 고객 스스로 금융자산을 관리할 수 있는 자산관리 서비스다.

신한은행은 건강한 출산을 기원하는 의미로 ‘신한 아기플러스적금’도 선보였다. 만 18세 이상 여성 고객을 대상으로 한 1년 만기 적금이다. ‘신한 고운맘 카드’ 결제계좌를 신한은행으로 지정하면 연 0.2%포인트의 금리를 추가로 받을 수 있다. 인터넷뱅킹으로 가입해도 연 0.1%포인트의 추가 금리 혜택이 있다. 최고 연 3.8%(6월11일 기준)의 금리를 받을 수 있는 셈이다.

이 상품에 가입하는 고객은 ‘우리 사랑이를 위한 적금’ ‘기쁨이 첫 적금’ 등 고객이 원하는 대로 예금명을 정할 수 있다. 다자녀(태아 포함 3명) 고객과 결혼이주 여성에 한해 10개월의 임신기간 동안 이 적금을 보유하고, 10개월이 지나 중도해지하면 약정이율을 지급한다. 또 출산 후 자녀 명의로 ‘신한 키즈플러스적금’에 가입할 경우 ‘신한 아기플러스적금’ 가입을 통해 발급받은 쿠폰번호로 추가 금리 우대를 받을 수도 있다.

이자 미리받아 활용…1억까지 가입

○우리은행 ‘미리받는 정기예금’

우리은행은 예금 가입과 동시에 이자를 먼저 지급하는 ‘미리받는 정기예금’을 판매하고 있다. 가입대상은 개인, 개인사업자 및 비영리법인 등이다. 가입금액은 300만원 이상 최고 1억원까지, 저축기간은 12개월이다. 11일 현재 기본금리는 연 3.75%다. 순신규 개인고객 또는 5000만원 이상 가입하면 연 0.1%포인트의 추가 금리를 제공해 최고 연 3.85%까지 받을 수 있다.

‘미리받는 정기예금’의 가장 큰 장점은 선이자를 활용할 수 있다는 점이다. 예를 들어 정기예금에 가입해 받은 선이자를 동일금리의 다른 금융상품에 재투자하면 이자에 이자가 붙는 ‘이자복리효과’를 누릴 수 있다. 이 경우 일반 정기예금 금리보다 높은 수익을 올릴 수 있다.

우리은행은 적금 이자에 친환경활동 포인트까지 더해 금리로 환산한 수익률이 연 14%에 달하는 ‘그린적금’도 판매 중이다. ‘그린적금’은 1년제 적립식예금 상품이다. 매월 같은 금액을 불입하는 정기적금과 월 1000만원 범위 내에서 자유롭게 불입할 수 있는 자유적금 중 선택할 수 있다.

조건 없이 연회비가 평생 면제되는 신용카드인 ‘우리그린카드’로 버스나 지하철을 이용한 금액의 최고 20%(환경부 에코머니 포인트)를 현금으로 전환해 저축할 수 있다. 매월 10만원을 저축하고 환경부 에코머니 포인트를 매달 5400원씩 받는다고 가정하면 정상 이자에 포인트 입금까지 더해 금리로 환산한 수익률이 연 14.4%에 이른다.

입금한 포인트에 대해서도 이자를 받을 수 있다. 또 ‘그린카드’의 그린멤버십 서비스로 지방자치단체에서 운영하는 전국 레저·문화시설에 할인 또는 무료 입장이 가능하다.

500만원 이하 예금에 0.4%P 우대금리

○하나은행 ‘리틀빅 정기예금’

하나은행은 500만원 이하 소액예금에 우대금리를 적용하는 ‘리틀빅 정기예금’을 출시했다. 가입 최저금액인 100만원을 예금하는 고객이 최고 연 0.4%포인트의 우대금리를 받을 수 있다. 최대 가입금액은 500만원이다. 기본금리는 연 3.7%다. 체크카드 신규 우대금리 최고 0.5%포인트, 신용카드 사용시 우대금리 0.3% 포인트 등을 추가로 받을 수 있다.

하나은행은 고객들이 평소 바라던 소원에 따라 직접 목표금액을 설정하고, 목표를 달성하면 우대금리를 제공하는 적립식 상품인 ‘나의 소원적금’도 선보였다. 소원테마는 총 10가지로 금연 결혼 여행 대학입학 유학 출산 자동차 내집마련 스마트폰 셀프디자인(고객이 직접 선택) 등이다. 고객이 선택한 소원은 자신만의 적금 상품명으로 쓸 수 있다. 홈페이지를 통해 소원과 연계된 제휴사 우대쿠폰이 제공돼 소원 달성을 지원한다.

‘나의 소원적금’의 금리는 3년제 기준 최고 연 5.1%다. 기간별 기본이율에 △만기해지 때 목표 불입금액 달성 △인터넷뱅킹 또는 스마트폰뱅킹에서 가입 △2명 이상 함께 방문해 가입 △하나SK카드 사용실적이 있거나 월 10만원 이상 자동이체 때 각각 연 0.1%포인트의 우대금리를 제공한다. 가입기간은 최소 6개월부터 최대 3년까지다. 최초 가입금액 1만원 납입 후 1000원 이상 자유롭게 불입이 가능한 자유적립식 상품이다.

김일규 기자 black0419@hankyung.com

관련 뉴스

-

1

경제부처 수장들이 탄핵 정국의 경제적 파장을 차단하기 위해 연일 비상조치 방안을 내놓고 있다. 최상목 부총리 겸 기획재정부 장관은 9일 “가용한 모든 시장 안정 조치를 즉각 시행할 수 있도록 만전을 다하겠...

-

2

내수 부진이 장기화하는 가운데 한국 경제의 버팀목이었던 수출에 적신호가 켜졌다는 국책 연구기관의 진단이 나왔다. 도널드 트럼프 미국 대통령의 재집권과 탄핵 정국 장기화 등 국내외 요인이 성장률을 추가로 끌어내릴 수 ...

-

3

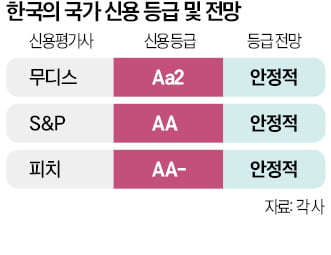

윤석열 대통령 탄핵을 둘러싼 불확실성이 장기화할 경우 국가신용등급이 추락할 수 있다는 우려가 커지고 있다.9일 정부 부처에 따르면 기획재정부는 최근 스탠더드앤드푸어스(S&P), 피치, 무디스에 최상목 부총리 겸 기획...