호남석유, 1분기 부진 예상…목표가↓-신한

이응주 연구원은 "1분기 영업이익은 시장 기대치 2680억원을 밑도는 1985억원을 기록할 것"이라며 "중국 수요부진으로 유가급등에 따른 원가상승을 제품가격에 전가시키지 못한 탓"이라고 추정했다.

중국 화섬시황 부진에 따른 주력 제품의 마진하락이 주원인으로 작용했다는 분석이다.

이 연구원은 "그러나 2분기 실적은 한층 개선될 것"이라며 "합성고무 원료인 BD 가격이 강세를 보이고 있는데다 범용 합성수지의 마진도 바닥을 탈피하는 모습"이라고 전했다. 화섬 및 페트병 성수기 진입과 중국 소비부양책에 따른 화섬원료의 시황 호전으로 2분기 영업이익은 1분기보다 41.2% 증가한 2803억원이 될 것이란 판단이다.

상법 개정에 따라 케이피케미칼과의 합병도 재추진될 것으로 봤다.

그는 "오는 15일 개정상법 시행으로 합병 기준이 완화되면서 호남석유의 경우 이사회 결의로 합병을 추진할 수 있게 됐다"며 "2009년 합병시도가 무산된 이유가 소액주주들의 과도한 주식매수청구권 행사 때문이었는데, 이번 상법개정으로 호남석유 주주들의 주식매수청구권은 사실상 사라졌다"고 전했다. 합병시에는 재무적 시너지(케이피켐 순현금 7352억원)를 기대할 수 있다는 것이다.

한경닷컴 한민수 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

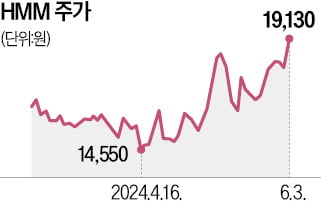

국내 증시에 상장된 해운주가 들썩이고 있다. 글로벌 해상운임의 가파른 상승이 매수세를 촉발했다.3일 한국거래소에 따르면 국내 최대 컨테이너 선사 HMM의 주가는 6.28% 급등한 1만9130원에 거래를 마쳤다. 최근 한 달 사이 26% 가까이 뛰었다. 흥아해운(5.19%), 팬오션(3.60%), KSS해운(2.04%)도 이날 오름세를 보였다.해운주가 오르는 가장 큰 이유는 최근 해상운임의 급등세다. 글로벌 해상운송 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 지난달 31일 전주 대비 341.34포인트 오른 3044.77을 기록했다. SCFI가 3000선을 돌파한 것은 코로나19로 물류 적체 현상이 심했던 2022년 8월 26일(3154.26) 후 약 1년9개월 만이다.SCFI는 친이란 성향의 예멘 후티 반군이 홍해를 지나는 선박을 공격하면서 뛰고 있다. 수에즈운하 항로가 막히면서 아프리카 희망봉으로 우회하는 선박이 늘고 있어서다. 수에즈운하는 세계 컨테이너 운송량의 30%를 차지하는 해상 운송 요충지다. 해상운임은 하반기에도 오름세를 보일 것이란 전망이 유력하다. 중국발 e커머스 물량 증가 등이 예상돼서다.최고운 한국투자증권 연구원은 “유럽 운임이 6개월 새 380% 급등했다”며 “추가 상승세를 보일 것”이라고 강조했다.조아라 기자

-

2

코스피 '저가 쇼핑' 나선 외국인…시총 톱20 중 2개 빼고 다올랐다

한동안 부진하던 코스피지수가 6월 첫 거래일부터 큰 폭으로 반등하며 2700선 탈환을 눈앞에 뒀다. 지난달 유가증권시장에서 1조원 넘게 순매도한 외국인이 ‘사자’로 돌아섰다. 시가총액 상위 대형주들의 강세에 힘입어 당분간 상승랠리가 이어질 것이란 전망이 나온다.코스피지수는 3일 1.74% 상승한 2682.52에 마감했다. 개인이 4196억원어치를 순매도했지만 기관과 외국인이 ‘저가 쇼핑’에 나섰다. 각각 2338억원, 1890억원어치를 순매수했다. 특히 지난주 유가증권시장에서 3242억원어치를 순매도하며 코스피지수 하락을 주도했던 외국인은 6월 첫날부터 매수세로 돌아섰다. 증권가에선 지난달 31일 발표된 미국 개인소비지출(PCE) 지수가 예상치와 부합하면서 외국인의 안도 랠리가 나온 것으로 해석하고 있다.이날 유가증권시장에서는 시가총액 상위 종목들이 대거 반등했다. 시총 상위 20개 종목 중 KB금융(-0.13%)과 신한지주(-0.32%)를 제외한 18개 종목이 모두 상승했다. 시총 1, 2위인 삼성전자와 SK하이닉스는 각각 2.99%, 2.64% 오르며 동반 상승했다. 지난달 반도체 수출이 전년 동월보다 54.5% 증가하는 등 호조를 보인 점이 반영되며 외국인이 두 종목을 각각 1367억원, 905억원어치 사들였다. 외국인이 삼성전자를 순매수한 것은 지난달 23일 후 7거래일 만이다.이 밖에 시총 4위 현대차와 7위 기아도 각각 4.74%, 2.55% 올랐고, 부진하던 LG에너지솔루션(0.3%)과 포스코퓨처엠(1.8%) 등 2차전지 관련 종목도 소폭 상승했다. 한국가스공사는 동해안 가스전 시추 기대로 가격제한폭까지 올랐다. 이날 유가증권시장에선 5개 종목이 상한가를 기록했고 642개 종목이 상승 마감했다. 249개 종목은 하락, 47개는 보합세였다

-

3

이베스트→LS증권 사명 변경, "IB 강화…톱10 증권사 목표"

이베스트투자증권이 이달 1일부로 사명을 LS증권으로 바꿨다. 이 회사는 LS그룹의 계열 증권사로서 향후 투자은행(IB) 업무를 강화할 계획이다.이번 사명 변경은 이 회사의 대주주가 LS네트웍스로 변경된 데 따른 것이다. 금융위원회는 지난 1월 이 회사 대주주를 지분 61.7%를 보유한 지앤에이사모투자전문회사(G&A PEF)에서 LS네트웍스로 변경하는 안건을 승인 의결했다.LS증권의 모태인 이트레이드증권은 미국의 이트레이드증권과 일본 소프트뱅크, 한국 LG투자증권(현 NH투자증권)의 합작사로 1999년 설립됐다. LG투자증권은 2005년 대주주에서 빠졌다. 이후 이 회사는 리테일, IB 등으로 업무 영역을 넓히며 자본총계 8700억원 수준의 중형 증권사로 성장했다. 대주주 및 사명 변경은 범LG가(家)가 증권업에 다시 진출한다는 의미가 있다.IB업계는 LS증권이 향후 IB 업무를 강화할 것으로 보고 있다. 범LG가 계열사의 주식이나 채권 발행 업무를 수주하는 데 유리해질 수 있기 때문이다. LS증권이 사명 변경을 앞두고 기업금융 업무를 강화하기 위해 종합금융본부를 신설한 것도 이런 관측에 힘을 보탠다.김원규 LS증권 대표는 “국내 10위권 증권사로 성장하도록 브랜드 가치 제고와 신사업 진출 등을 적극 추진하겠다”고 말했다.이상기 기자

![[단독] 홈플러스, 슈퍼마켓 사업 부문 매각한다](https://timg.hankyung.com/t/560x0/photo/202406/AA.36922731.3.jpg)

![[오늘의 arte] 예술인 QUIZ : 가택 연금됐던 러시아의 '反푸틴' 감독](https://timg.hankyung.com/t/560x0/photo/202406/AA.36920360.3.jpg)