"은행 문턱 높으니 이럴 수 밖에.."

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난 1년간 제2금융권의 가계대출 증가율이 시중은행의 3배에 달하는 것으로 나타났다.

시중은행들이 신규 가계대출을 일부 중단하면서 금융소비자들이 제2금융권으로 몰릴 경우 제2금융권 대출 증가율을 부채질해 더 큰 문제를 가져올 수 있다는 우려도 제기됐다.

21일 한국은행에 따르면 지난 5월 현재 예금은행의 가계대출 잔액은 440조9천341억원으로 지난해 5월 416조3천864억원보다 5.9% 늘어난 것으로 집계됐다.

같은 기간 비은행예금취급기관의 가계대출 잔액은 147조6천415억원에서 171조3천572억원으로 예금은행의 2.7배에 이르는 16.1% 증가했다.

비은행예금취급기관에는 상호저축은행, 신용협동조합, 상호금융, 새마을금고 등제2금융기관이 속한다.

이에 따라 예금은행과 비은행예금취급기관을 합친 예금취급기관의 가계대출 잔액은 564조279억원에서 612조2천913억원으로 8.6% 늘어났다.

월별로 보면 예금은행 가계대출은 전년 같은 달 대비 1월 5.6%, 2월 6.2%, 3월 6.1%, 4월 6.2%, 5월 5.9% 증가했고, 비은행예금취급기관은 1월 16.7%, 2월 16.6%, 3~5월 16.1%씩 늘어났다.

비은행예금취급기관 중에서는 신용협동조합이 최근 1년간 25.1%의 가장 높은 증가율을 기록했고 상호저축은행은 24.0%, 새마을금고는 31.0%, 상호금융은 10.8% 늘어났다.

비은행예금취급기관의 가계대출 액수가 예금은행에 비해 적은 수준이지만 가파른 속도로 증가하는 상황에서 시중은행들의 대출 중단은 제2금융권의 대출 증가율을 더욱 자극할 수 있다.

주요 은행의 대출길이 막히면서 소비자들이 대출이 가능한 다른 시중은행은 물론 제2금융권 등으로 몰리는 `풍선효과'가 발생할 수 있기 때문이다.

더욱이 제2금융권은 시중은행에 비해 대출금리가 높고 관리능력은 상대적으로 떨어지기 때문에 가계부채 문제를 더욱 심화시킬 우려가 있다.

현대경제연구원 박덕배 연구위원은 "시중은행의 대출이 막히면 급한 소비자들은 대출을 받기 위해 제2금융권, 대부업체로 이동할 수 있다면서 "특히 새마을금고, 신용협동조합 등으로 대출 희망자들이 대거 몰리면서 가계와 제2금융권의 건전성 문제가 크게 불거질 수 있다"고 지적했다.

이런 가운데 금융당국 지난 19일 시중은행 부행장 및 실무자들을 소집해 은행 각 지점이 가계대출 억제 지침을 지나치게 경직되게 적용하지 않도록 해 달라고 당부한 것으로 알려졌다.

인터넷뉴스팀기자

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

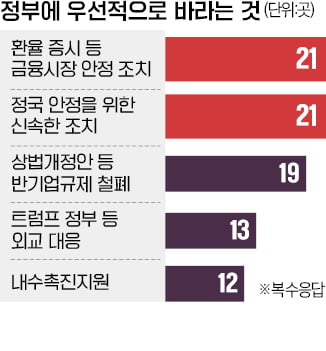

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...