연금 없어서…은퇴자 77% 月소득 30만원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민연금硏…은퇴 유형 따라 노후소득 5배차

60세 정년 후 연금 곧바로 수급땐 월 183만원

60세 정년 후 연금 곧바로 수급땐 월 183만원

은퇴 경로에 따라 노후 소득도 천차만별인 것으로 나타났다. 은퇴자의 76.7%는 공적연금의 혜택을 받지 못해 최저생계비보다 낮은 월 30만원으로 생활하고 있는 것으로 조사됐다.

국민연금연구원이 최근 펴낸 '우리나라 중 · 고령자의 경제생활 및 노후준비 실태' 보고서에 따르면 한국 은퇴생활자들의 소득은 은퇴 경로에 따라 최대 5배 차이가 났다.

보고서는 공적연금 수급 여부와 생애 근로에 따라 은퇴 경로를 8가지 유형으로 분류했다. 퇴직과 동시에 공적연금을 받는 완전 은퇴자는 월 183만원으로 가장 많은 소득을 올렸다. 국민연금을 지급받기 시작하는 60세까지 일한 사람들은 보험료를 납입한 기간이 상대적으로 길어 연금을 많이 받기 때문이다.

반면 60세를 넘어도 주된 일자리에서 계속 일하는 사람들은 단순 노무직인 경우가 많아 연금 수급자에 포함되지 않거나 금액이 적어 월 소득이 76만원에 그쳤다.

정년에 앞서 퇴직했지만 연금 혜택을 받기 전까지 아르바이트 등 일을 계속한 사람들은 평균 116만원을 벌었다. 가교 일자리에서 생애 근로를 마감한 뒤 몇 년이 지나 공적연금을 받기 시작한 그룹은 월 소득이 62만원에 그쳤다.

은퇴 여부와 관계없이 공적연금을 못받는 그룹이 노후 소득이 가장 적었다. 점진적 은퇴자가 31만원,완전 은퇴자가 30만원에 불과해 1인 가구 최저생계비(53만2583원)에도 크게 못 미쳤다. 전체 조사 대상 은퇴자(4060명) 가운데 이들의 비중은 무려 76.7%에 달했다.

은퇴 경로에 따라 소득 원천도 차이를 보였다. 월 183만원을 버는 '공적연금 수급 완전 은퇴자'는 전체 소득 중 연금소득이 차지하는 비중이 76.3%로 압도적으로 높았다. 반면 자녀 또는 친척 등으로부터 받는 금액(사적 이전)은 4.6%로 미미했다.

거꾸로 공적연금을 받지 못하는 완전 은퇴자(월소득 30만원)는 정부가 기초생활수급자 등에게 주는 혜택과 가족 지원 등을 포함한 이전 소득이 전체 소득의 75%였다. 이들은 개인연금을 포함한 연금소득(0.1%)이 거의 없었으며 금융자산 등 자산소득에서 25%의 소득이 발생했다.

석상훈 국민연금연구원 연구원은 이와 관련, "공적연금 수급 여부가 이 같은 소득수준 격차를 초래한 가장 중요한 요인"이라고 설명했다.

이호기 기자 hglee@hankyung.com

☞ 완전 은퇴자ㆍ점진적 은퇴자

◆완전 은퇴자='생애 주된 일자리'가 마지막 일자리인 사람.한 직장에서 일하다 정년 퇴직한 경우가 대다수다.

◆점진적 은퇴자=생애 주된 일자리에서 퇴직한 뒤 다른 곳(가교 일자리)에서 소득을 얻다가 최종 은퇴한 사람.

국민연금연구원이 최근 펴낸 '우리나라 중 · 고령자의 경제생활 및 노후준비 실태' 보고서에 따르면 한국 은퇴생활자들의 소득은 은퇴 경로에 따라 최대 5배 차이가 났다.

보고서는 공적연금 수급 여부와 생애 근로에 따라 은퇴 경로를 8가지 유형으로 분류했다. 퇴직과 동시에 공적연금을 받는 완전 은퇴자는 월 183만원으로 가장 많은 소득을 올렸다. 국민연금을 지급받기 시작하는 60세까지 일한 사람들은 보험료를 납입한 기간이 상대적으로 길어 연금을 많이 받기 때문이다.

반면 60세를 넘어도 주된 일자리에서 계속 일하는 사람들은 단순 노무직인 경우가 많아 연금 수급자에 포함되지 않거나 금액이 적어 월 소득이 76만원에 그쳤다.

정년에 앞서 퇴직했지만 연금 혜택을 받기 전까지 아르바이트 등 일을 계속한 사람들은 평균 116만원을 벌었다. 가교 일자리에서 생애 근로를 마감한 뒤 몇 년이 지나 공적연금을 받기 시작한 그룹은 월 소득이 62만원에 그쳤다.

은퇴 여부와 관계없이 공적연금을 못받는 그룹이 노후 소득이 가장 적었다. 점진적 은퇴자가 31만원,완전 은퇴자가 30만원에 불과해 1인 가구 최저생계비(53만2583원)에도 크게 못 미쳤다. 전체 조사 대상 은퇴자(4060명) 가운데 이들의 비중은 무려 76.7%에 달했다.

은퇴 경로에 따라 소득 원천도 차이를 보였다. 월 183만원을 버는 '공적연금 수급 완전 은퇴자'는 전체 소득 중 연금소득이 차지하는 비중이 76.3%로 압도적으로 높았다. 반면 자녀 또는 친척 등으로부터 받는 금액(사적 이전)은 4.6%로 미미했다.

거꾸로 공적연금을 받지 못하는 완전 은퇴자(월소득 30만원)는 정부가 기초생활수급자 등에게 주는 혜택과 가족 지원 등을 포함한 이전 소득이 전체 소득의 75%였다. 이들은 개인연금을 포함한 연금소득(0.1%)이 거의 없었으며 금융자산 등 자산소득에서 25%의 소득이 발생했다.

석상훈 국민연금연구원 연구원은 이와 관련, "공적연금 수급 여부가 이 같은 소득수준 격차를 초래한 가장 중요한 요인"이라고 설명했다.

이호기 기자 hglee@hankyung.com

☞ 완전 은퇴자ㆍ점진적 은퇴자

◆완전 은퇴자='생애 주된 일자리'가 마지막 일자리인 사람.한 직장에서 일하다 정년 퇴직한 경우가 대다수다.

◆점진적 은퇴자=생애 주된 일자리에서 퇴직한 뒤 다른 곳(가교 일자리)에서 소득을 얻다가 최종 은퇴한 사람.

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

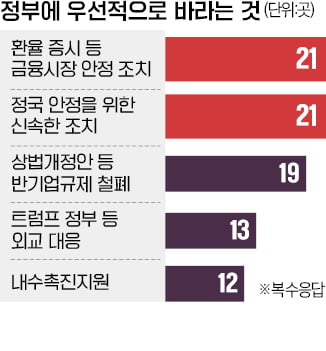

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...