"동국제강, 후판수급 양호.. 매수"

-

기사 스크랩

-

공유

-

프린트

-

1

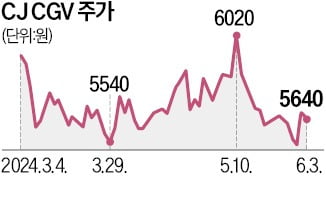

CJ가 자회사 CJ올리브네트웍스의 주식을 현물출자해 CJ CGV 주식을 인수하려고 한 계획을 원안대로 추진하게 됐다.CJ는 지난해 10월 CJ가 현물출자 방식으로 CJ CGV 신주를 인수하는 계획을 위한 감정보고서 인가를 기각한 법원의 판결에 대해 1심 결정 취소와 감정보고서 인가 결정을 통지받았다고 3일 공시했다. 법원은 원안대로 주식발행가액 주당 1만300원, 총 4400억원 규모를 제3자 배정 방식으로 유상증자하도록 인가했다. 유상증자가 완료되면 CJ의 CJ CGV 지분은 33.62%에서 약 50%로 늘어난다.향후 CGV 이사회 결의를 거쳐 CJ가 CJ올리브네트웍스 주식을 CGV에 출자하고 해당 주식 가치만큼 신주를 발행하는 내용의 제3자 배정 방식 유상증자가 이뤄질 예정이다. 이로써 CJ올리브네트웍스는 CJ가 아닌 CJ CGV의 자회사로 편입된다.CJ는 지난해 6월 자회사 CJ올리브네트웍스의 지분을 CJ CGV에 현물출자하는 방식으로 제3자 배정 유상증자에 참여한다고 밝힌 바 있다. CJ올리브네트웍스 주식 1412만8808주와 CJ CGV 신주 4314만7043주를 맞바꾸는 내용이다.당시 감정을 맡은 한영회계법인은 CJ올리브네트웍스의 지분 가치를 4444억원으로 판단했다. 하지만 같은 해 10월 법원은 ‘주식 가치가 과대평가됐다’며 한영회계법인의 CJ올리브네트웍스 감정평가서를 받아들이지 않았다.금융투자업계에서는 다음달 유상증자 절차가 마무리될 것으로 전망하고 있다. 증권업계 관계자는 “자본확충 완료 시 CGV는 누적된 재무 부담에서 벗어날 수 있고, 순자산 증가와 이자 비용 절감 효과가 예상된다”고 말했다.전설리/양지윤 기자

-

2

소셜미디어에서 ‘포효하는 야옹이’(roaring kitty)로 유명한 개인투자자 키스 길이 밈주식 게임스타(GME) 의 주식과 옵션을 대거 보유하고 있음을 보여주는 게시물을 공개한 후 3일(현지시간) 미국증시 개장전 거래에서 게임스톱 주가는 89% 급등한 43.9달러에 거래되고 있다. 또 다른 밈주식 AMC 엔터테인먼트(AMC) 주가도 28% 동반 상승했다. 마켓워치에 따르면, 키스 길은 2일 늦게 자신의 레딧 계정에 1억,8,140만달러(2,500억원)의 게임스탑 주식과 옵션을 보유하고 있음을 보여주는 스크린샷을 게시했다. 키스 길은 2021년초 밈주식 열풍이 불기 전 게임스탑의 분석과 거래 관련에 게시물로 미국내 밈주식 투자자들에게 큰 영향을 발휘했다. 그의 게시물에 따르면 키스 길은 현재 1억 1570만 달러 상당의 게임스탑 주식을 보유중이다. 해당 주식의 평균 매입가는 21.27달러이다. 또한 6월 21일에 만료되는 120,000개의 콜 옵션도 보유중으로 나와 있으며 이는 20달러에 주식을 구매할 수 있는 권리를 나타낸다. 옵션 가치는 6,570만 달러이다. X에서 길은 카드 게임의 녹색 "역방향" 카드 사진도 게시했다. 이 같은 게시물은 게임스탑 및 기타 밈주식에 대한 새로운 관심을 불러일으킬 것이 확실하다고 마켓워치는 분석했다. 지난 달 길은 2021년 이후 처음으로 자신의 X 계정에 글을 올리면서 밈주식 열풍을 일으켰으며 5월 17일에는 작별인사처럼 보이는 동영상을 게시했다. 길은 지난 2021년 기관투자가들의 공매도를 압박하려는 개인투자자들을 결집해 게임스탑 주식을 사면서 이 주식의 비정상적인 급등을 이끌면서 레딧 등 소셜미디어에서 개인투자자들의 영웅으로 부상했다. 김정아 객

-

3

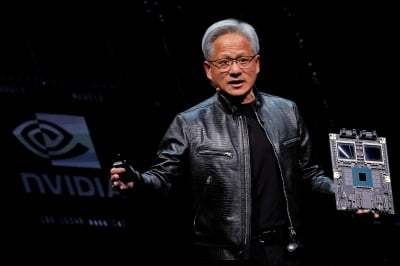

대만의 컴퓨텍스 기술 컨퍼런스에서 엔비디아와 AMD가 잇따라 새로운 인공지능(AI) 반도체출시 발표를 하면서 각축을 벌이고 있다. 3일(현지시간) 외신들에 따르면 엔비디아의 최고경영자(CEO) 젠슨 황은 2일(대만 현지시간) 컴퓨텍스 컨퍼런스 기조연설에서 올해말 출시될 블랙웰에 이어 2025년에는 블랙웰 울트라, 2026년에는 루빈이라는 차세대 플랫폼을 출시한다고 발표했다. 이 회사는 또 매년 AI 가속기를 업그레이드할 계획이라고 밝혔다. 3일에는 어드밴스마이크로디바이시스(AMD)가 차세대 AI노트북용 칩인 라이젠 AI 300 시리즈를 공개했다. 이 라인은 곧 출시될 인텔의 루나 레이크 및 퀄컴의 스냅드래곤X와 직접 경쟁할 것으로 예상된다. 또 마이크로소프트와 협력해 AI챗봇 코파일럿이 장착된 노트북을 구동할 것으로 전망됐다. 이 날 뉴욕증시 개장전 거래에서 동부표준시로 오전 6시경 엔비디아(NVDA)는 2.8% 오른 1,127달러에 거래되고 있으며 AMD는 1.5% 상승했다. 엔비디아와 AMD에 칩을 공급하는 TSMC(미국증시 티커:TSM) 의 미국ADR 주가도 2.4% 올랐다. 엔비디아는 루빈 AI 플랫폼은 고대역폭 메모리의 다음 버전인 HBM4를 사용할 것이며 이 분야의 리더인 SK하이닉스의 공급량이 대부분 2025년까지는 매진될 것이라고 밝혔다. 엔비디아는 그래픽처리장치(GPU)와 중앙처리장치(CPU)를 결합하면 상당한 비용과 에너지 절감 효과를 얻을 수 있다면서 전통적으로 인텔과 어드밴스마이크로디바이시스가 장악해온 CPU 시장 진출을 공언했다. 엔비디아는 클라우드 컴퓨팅 거대 기업과 AI기업을 넘어 고객기반을 조선업체부터 신약 개발 등 각국 정부와 다양한 산업으로 확대하려고 추진중이다. 황CEO는 &l

![[단독] 홈플러스, 슈퍼마켓 사업 부문 매각한다](https://timg.hankyung.com/t/560x0/photo/202406/AA.36922731.3.jpg)

![[오늘의 arte] 예술인 QUIZ : 가택 연금됐던 러시아의 '反푸틴' 감독](https://timg.hankyung.com/t/560x0/photo/202406/AA.36920360.3.jpg)