"케이씨씨, 절대 저평가.. 사야할 때"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

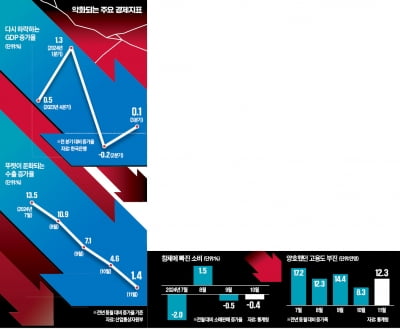

트럼피즘·고환율·내수 부진 '겹악재'…"韓경제, 이번엔 기댈 곳 없다"

윤석열 대통령 탄핵 가결 이후 정치적 불확실성이 장기화할수록 금융·외환시장과 실물경제 전반에 미칠 타격이 커질 것이라는 한국은행의 진단이 나왔다. 2004년 3월, 2016년 12월 두 차례의 탄핵 때와...

-

2

윤석열 대통령 탄핵소추안이 국회에서 가결되면서 금융 정책도 표류할 가능성이 커졌다. 가계부채 관리와 부동산 프로젝트파이낸싱(PF) 구조조정, 실손의료보험 개혁 등 금융 현안이 산적해 있지만 정치적 공백 탓에 차질이 ...

-

3

"정부 없이 기업 홀로 뛸 판"…30대그룹 73%, M&A·신사업 미뤄

국내 한 에너지 기업 최고경영자(CEO) A씨는 지난주 국내 일정을 접고 미국과 아시아 사업장을 긴급 방문했다. 지난 3일 비상계엄 선포 직후 해외 사업 파트너와 정부 관계자들이 쏟아낸 우려에 직접 답하기 위해서다....