"현대건설, 부담 요인 크다..목표가 하향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대건설이 현대그룹에 과도한 가격에 인수돼 기업가치 감소 등 불안요인이 크다는 증권사 보고서가 나왔다.

하나대투증권은 현대그룹이 현대건설에 대해 주당 14만1천722원으로 인수하는 것은 기존 목표주가 10만6천500원 대비 33.1%, 15일 현재 주가 대비 93.9%의 프리미엄을 가산한 가격이라며, 자회사를 포함한 자산가치를 감안해도 과도한 측면이 있다고 밝혔다.

또 현대그룹과 현대건설의 재무건선성 여부와 현대건설의 유무형 자산유지 여부에 우려를 하지 않을 수 없다고 설명했다.

이와 함께 2006년 금호그룹이 무리하게 인수한 대우건설의 선례와 비교할 수 없는, 자칫 국내 제1의 건설기업의 국내외 성장과 기업가치를 감소시키는 제반 변수를 고려해야 한다고 덧붙였다.

하나대투증권은 현대건설에 대해 투자의견을 매수에서 중립으로, 목표주가도 10만6천500원에서 40.2$ 내려잡은 6만3천700원으로 조정했다.

한정연기자 jyhan@wowtv.co.kr

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

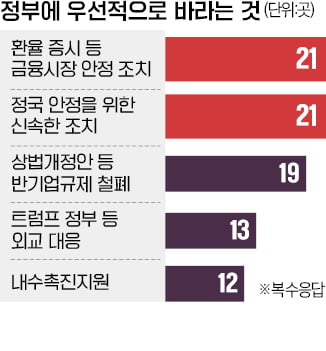

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...