삼성물산, 뚜렷한 실적 성장 지속 전망-신영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한종효 신영증권 애널리스트는 "2011년 삼성물산의 매출액과 영업이익은 올해보다 12.8%, 37.5% 증가한 14조9900억원, 5417억원을 기록할 전망"이라며 "내년에도 활발한 그룹사의 투자가 지속될 것으로 보여 그룹공사가 실적에 반영되는 효과 배증될 것으로 보인다"고 밝혔다.

그룹공사의 실적 반영으로 이익률 개선이 동반될 것으로 예상하기 때문에 영업이익률은 올해보다 0.6%p 개선된 3.6%를 기록할 것으로 추정했다.

한 애널리스트는 "삼성물산의 정연주 사장 취임 이후 9년만에 건설부문의 경영진단 실시, 9월에 VISION 2015 발표, 10월에 정연주 사장의 삼성물산 지분취득(3만1000주) 이루어졌다"며 "일련의 과정을 봤을 때 변화를 위한 준비를 마치고 회사의 사업 기조 변화가 본격화되는 시점"이라고 판단했다.

과거 정연주 사장이 삼성엔지니어링의 CEO로 취임하고 2년 5개월만에 회사의 지분을 취득. 이후 삼성엔지니어링의 신규수주는 연평균 48% 증가했고 삼성물산으로 이임 이전까지 삼성엔지니어링의 주가수익률은 580%를 기록했다. 정연주 사장의 삼성물산 지분 취득은 삼성물산의 변화가 시작되는 신호탄이 될 것으로 보인다는 분석이다.

삼성물산은 삼성그룹의 비상장 계열사인 삼성SDS와 삼성에버랜드 지분을 보유하고 있어 내년에 상장 추진 될 경우 지분가치 부각될 것이라고 전망했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

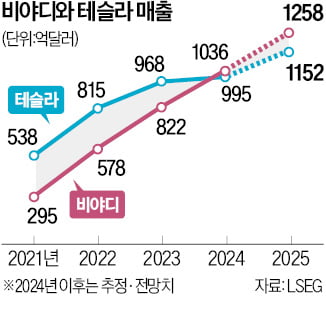

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

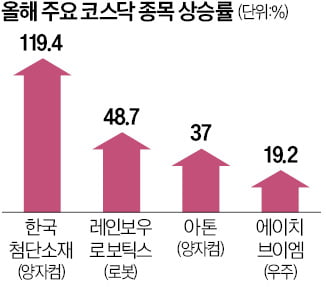

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...