"동서, 자회사 성장세 지속·고배당 매력"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이트레이드증권은 동서에 대해 초우량 자회사 동서식품의 성장세가 지속되고 있는 가운데 주가는 가치대비 저평가 돼 있다며 투자의견 매수, 목표주가 5만원을 제시했다.

김봉기 연구원은 "지분 50%를 보유한 동서식품은 지난해 매출액 1조3천208억원, 영업이익 1천920억원, 세전이익 2천54억원, 순이익 1천572억원을 기록했다"며 "2009년 ROE는 31.9%로 높은 수준"이라고 밝혔다.

1999년~2009년 10년간 매출액 CAGR은 8.9%, 매출총이익 CAGR은 9.4%, 영업이익 CAGR은 14.1%, 세전이익 CAGR은 14.4%, 순이익 CAGR은 15.6%로 지속성장세를 보였다며 향후에도 동서식품의 성장세가 지속될 것으로 전망했다.

국내 인스턴트 시장점유율 72.4%, 국내 커피믹스 시장점유율 82.3% 등 확고한 시장점유율을 기록하고 있고, 강력한 브랜드 경쟁력을 바탕으로 제품가격을 인플레이션 이상 인상할 여력을 보유하고 있다고 평가했다.

또한 높은 배당성향으로 배당수익이 증가할 것이라고 관측했다.

김 연구원은 "1999~2009년 누적순이익의 80%를 배당금으로 지급했다"며 "2009년말 순현금이 2천897억원으로 충분한 수준이며 2008~2009년 배당성향이 약 30%였던 것을 감안하면 올해 주당 배당금은 1천200원 수준이 될 것"이라고 예상했다.

채주연기자 jychae@wowtv.co.kr

관련 뉴스

-

1

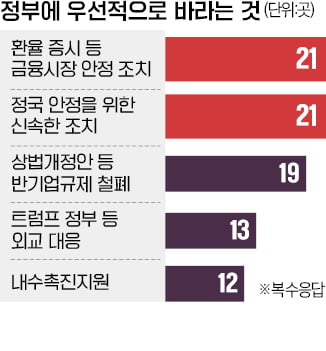

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

2

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

-

3

도널드 트럼프 미국 대통령 당선인이 14일(현지시간) 북한 업무를 포함한 특수 임무를 담당하는 대사에 자신의 ‘외교 책사’인 리처드 그레넬 전 주독일 대사(사진)를 지명했다.트럼프 당선인은 이날...