"아바코, 2분기 실적 양호.. 순항중"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 아바코에 대해 2분기 양호한 실적을 기록하며 순항 중이라며 투자의견 매수를 유지하고 목표주가를 1만6천원으로 상향 조정했다.

강윤흠 연구원은 "2분기 매출액 499억원, 영업이익 46억원을 기록하며 컨센서스를 각각 12.9%, 23.9% 웃돌 것으로 보인다"고 밝혔다.

2분기 중 실속있는 대형 수주를 기록했다며 하반기 중 매출로 인식될 예정이라고 설명했다.

올해 신규 수주액은 1천825억원. 2011년에는 최소 2천400억원 이상으로 확대될 것이라고 관측했다.

강 연구원은 "아바코는 LG디스플레이 P8E+(8세대 6만장/월) 라인 발주에서 전공정 메인 장비인 스퍼터를 60% 이상 수주하고 있다"며 "AMOLED 봉지장비와 태양광 연구용 스퍼터장비 등으로 품목 다변화 측면에서도 긍정적인 변화를 나타내고 있다"고 분석했다.

채주연기자 jychae@wowtv.co.kr

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

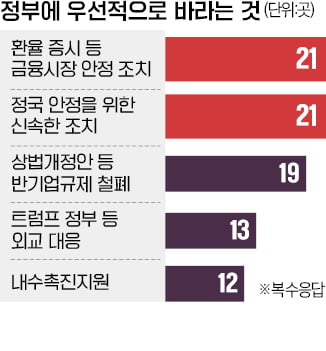

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...