한솔케미칼, 전방산업 호조 '굿'…매수-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박영훈 IBK투자증권 애널리스트는 "한솔케미칼의 주력제품인 과산화수소는 전방산업인 반도체, 디스플레이 산업의 업황호조로 인해 수요가 점차 증가하고 있다"고 전했다.

이에 따라 한솔케미칼은 현재 연산 5만톤인 과산화수소 생산능력을 2012 년까지 연산 6만톤 수준으로 증설할 계획이다.

박 애널리스트는 "고수익 제품인 과산화수소 설비 증설은 실적 호조로 이어질 것"이라고 기대했다.

그는 "라텍스 사업 또한 주요 매출처인 한솔제지의 아트원제지 인수로 신규매출처가 추가됐다"며 "신규사업인 전자재료사업 진출은 IT소재 분야의 신성장동력이 될 가능성이 높다"고 내다봤다.

박 애널리스트는 "한솔건설 지분 매각의 대가로 받은 삼성에버랜드 지분 6800주 가치가 삼성생명 상장을 계기로 재평가 받을 것으로 보이는 점도 긍정적 요인"이라고 덧붙였다.

한경닷컴 김다운 기자 kdw@hankyung.com

-

1

내년 국내 산업 중엔 반도체, 스마트폰, 에너지, 바이오 등 업종의 성장이 기대된다는 분석이 나왔다. 신규 기술개발과 포트폴리오 확장 등이 새로운 수요를 창출하고 수익성을 끌어올릴 것이란 예상이다. 삼정KPMG는 16일 국내 경제와 24개 주요 산업 관측을 담은 '2025년 국내 주요 산업 전망' 보고서를 발간하고 이같이 전망했다. 삼정KPMG는 5년째 이 보고서를 매년 발간하고 있다. 삼정KPMG는 반도체, 스마트폰, 에너지·유틸리티, 제약·바이오 등 13개 주요 업종에서 성장세가 나타날 것으로 예상했다. 반도체 시장은 집적회로(IC) 제품군 중심의 성장세를 점쳤다. 메모리 반도체는 올해 전년대비 81% 성장한 데 이어 내년에도 성장세가 이어질 것으로 봤다. 산업 주요 과제로는 인공지능(AI) 반도체와 전력 효율화, 발열 관리 등 첨단 패키징 기술의 확보를 짚었다. 스마트폰 시장은 온디바이스 AI 스마트폰 출시에 따라 AI 활용이 본격화되면서 2년 연속 성장세를 이어갈 것으로 예측했다. 내년 에너지·유틸리티 산업은 완만한 회복세를 보일 것으로 예상했다. 데이터센터 확대로 국내 전력 소비가 증가함에 따라 가스 발전이 늘고 있으며, 액화천연가스(LNG)·원자력 중심의 에너지 전환 인프라 강화와 신재생에너지 확대 정책이 성장을 이끌 것이란 예상이다. 제약·바이오 시장은 대사질환(비만·당뇨병 치료제)과 항암제 분야의 강세를 점쳤다. 바이오의약품 비중 확대에 따라 위탁개발생산(CDMO) 시장이 동반 성장하고 있어 국내 제약·바이오 기업들의 수혜가 기대된다는 설명이다. 건설 산업은 공공수주는 감소하는 한편 금리 인하와 민간 투자 활성

-

2

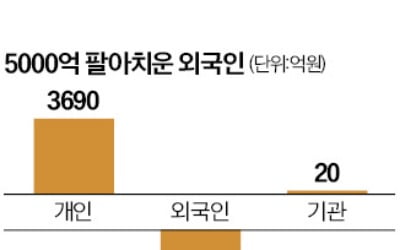

윤석열 대통령 탄핵소추안 가결 이후 처음 문을 연 국내 증시가 혼조세를 보였다. 지난 며칠간 시장을 뒤흔든 정치 리스크의 영향이 확 줄어들었지만 대외 변수로 시장의 경계감이 여전한 모습이다.16일 코스피지수는 0.22% 하락한 2488.97에 거래를 마쳤다. 증권업계에선 탄핵 테마는 소강상태에 접어들었다고 해석하고 있다. 이경민 대신증권 FICC리서치부장은 “탄핵안이 가결될 가능성이 커지면서 증시는 탄핵 결과가 나오기 전 이미 4거래일간 올랐다”며 “가결 결정이 나자 오히려 차익 실현 매물이 쏟아졌다”고 말했다. 코스피지수가 하락한 것은 지난 9일 이후 5거래일 만이다. 외국인이 4780억원어치를 팔아치웠다. 그동안 저가 매수로 반등장을 주도한 기관투자가들도 이날 관망세로 돌아섰다.투자자들의 시선이 국내 정치에서 글로벌 경기와 각국의 통화정책으로 다시 옮겨 갔다는 분석이 나온다. 이날 발표된 지난달 중국 소매 판매는 전년 대비 3.0% 증가하는 데 그쳐 시장 예상치(5.0%)를 크게 밑돌았다. 중국 정부의 경기 부양 정책 효과가 예상보다 미진하다는 성적표가 나오자 국내 증시에도 부담이 된 것으로 풀이된다.17~18일(현지시간) 개최되는 미국 연방공개시장위원회(FOMC), 18~19일로 예정된 일본은행(BOJ)의 기준금리 결정 등을 앞두고 투자자의 경계감은 높아지고 있다. 서상영 미래에셋증권 상무는 “국내 수출과 내수가 여전히 부진한 상황이어서 당분간 박스권 장세가 펼쳐질 가능성이 높다”고 말했다.심성미 기자

-

3

올해 출시된 상장지수펀드(ETF) 가운데 ‘KEDI(Korea Economic Daily Index)’를 추종하는 상품의 순자산 기준 점유율은 30%로 1위다. 2위 블룸버그와의 차이는 두 배에 달한다. 한국경제신문이 국내 최고 지수 사업자로서 입지를 확고히 다졌다는 평가가 나온다.올해 새로 출시된 KEDI 지수는 25개다. 이들 지수를 기반으로 한 ETF의 순자산총액(AUM)은 지난 13일 기준 2조9413억원이다. 올해 신규 상장된 ETF(국내 채권형 제외) 순자산 기준으로 KEDI 추종 상품의 비중은 30.01%다.2위 사업자는 글로벌 지수 산출 기관인 블룸버그다. 올해 블룸버그 지수를 기초자산으로 한 국내 ETF의 AUM은 1조5211억원이었다. 점유율은 15.52%였다. 3위는 한국거래소가 산출하는 KRX 지수다. AUM은 1조5013억원, 점유율은 15.32%였다. 4위와 5위는 미국 대표 지수 산출 기관인 스탠더드앤드푸어스(S&P·9531억원·9.72%)와 나스닥(8289억원·8.46%)이었다.KEDI ETF 중 순자산 규모가 가장 큰 건 ‘TIGER 미국30년국채커버드콜액티브(H)’로 1조1086억원에 달했다. 이어 ‘KODEX 미국AI테크TOP10타겟커버드콜’ 3385억원, ‘KODEX 미국30년국채 액티브(H)’ 3012억원, ‘KODEX 테슬라인컴프리미엄’ 2177억원 순이었다.KEDI 사업을 총괄하는 신성호 한국경제신문 연구위원은 “특정 국가나 자산 또는 상품 구조에 쏠리지 않고 정확한 리서치를 기반으로 시장에 필요한 상품을 선제적으로 공급할 것”이라고 말했다.양병훈 기자