서민금융 "무엇이 다른가요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

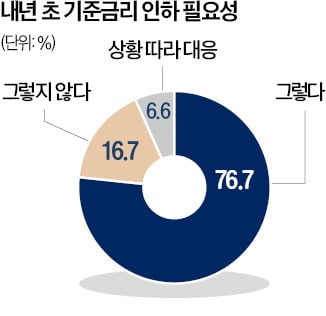

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예산 편성으로 정부 재정지출을 늘려야 한다고 제안했다.한국경제신문은 16일 한경 이코노미스트클럽 회원과 경제·경영학과 교수 등 30명을 대상으로 긴급 설문조사를 했다. 조사 결과 내년도 경제 성장률 전망치에 관한 질문에 응답자의 73.3%가 한은 전망치(1.9%)를 밑돌 것이라고 답했다. 한은은 비상계엄 사태 직전인 지난달 말 내년 성장률 전망을 당초 2.1%에서 1.9%로 낮췄다. 내년 경제 성장률이 전망치보다 하락할 것이라고 답한 응답자 중 1.7% 이하일 것이라는 전망이 86.4%에 달했다. 경기 부양을 위해 경제 전문가들의 76.7%가 내년 초 한은의 기준금리 추가 인하가 필요하다고 답했다.응답자들은 탄핵 정국에 따른 정치적 불확실성으로 가장 큰 영향을 받을 분야로 원·달러 환율을 꼽았다. 비상계엄 선포 직전인 지난 3일 서울외환시장에서 1402원90전(주간거래 기준)에 마감한 원·달러 환율은 이날 1435원으로 올랐다. 원·달러 환율(57.1%·복수 응답)에 이어 증시(39.3%), 기업 투자(25.0%), 내수 소비(21.4%)가 영향받을 것이라는 응답이 많았다.강경민/박상용 기자

-

2

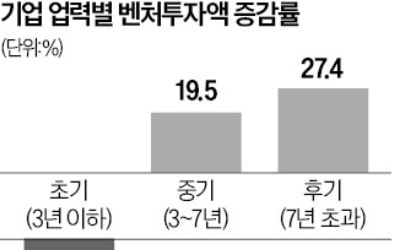

초기 스타트업을 발굴·육성하는 액셀러레이터(AC)들이 벤처캐피털(VC)) 분야로 영역을 확대하고 있다.임팩트 투자사 소풍벤처스는 물적 분할을 통해 AC 신규 법인 소풍커넥트를 설립한다고 16일 발표했다. VC와 AC 부문을 분리, 투트랙 체계로 운영한다. 국내 대표 AC인 소풍벤처스는 출범 후 초기 기업에 투자해 오다가 올초 VC 라이선스를 신규 취득했다. 소풍벤처스 관계자는 “앞으로 초기 투자는 소풍커넥트가 하고, 소풍벤처스는 후기 투자에 집중해 운용자산(AUM)을 늘릴 계획”이라고 설명했다.AC가 VC 자격을 추가로 얻어 중후기 투자를 시작하는 일은 최근 계속 이어지고 있다. 올해만 소풍벤처스를 비롯해 에트리홀딩스, 메인스트리트벤처스, 베드록벤처스, 미래과학기지주, 젠티움파트너스 등 AC 6곳이 VC 자격을 새롭게 땄다. 올해 신규 등록 VC 중 상당수가 기존 AC다. 유명 AC인 퓨처플레이도 지난해 VC 라이선스를 획득했다.초기 투자 시장 분위기가 악화하자 AC들은 팔로온 투자(후속 투자)를 통해 활로를 찾겠다는 분위기다. 현재 국내 벤처투자 시장은 불확실성이 낮은 중후기 기업 위주로 돌아가고 있다. 기업공개(IPO) 등 회수 통로가 막히면서 초기 투자가 성과를 내기까지 필요한 기간이 길어졌다. 한 AC업계 관계자는 “지금은 발굴한 회사에 후속 투자까지 이어서 하는 ‘듀얼 라이선스’ 전략이 대세”라고 했다. 투자 혹한기일수록 펀드 규모와 건당 투자금액이 커야 시장에서 경쟁력을 갖출 수 있다.벤처투자촉진법에 따르면 AC는 전체 투자액의 40% 이상을 3년 미만 초기 기업에만 투자해야 한다. 그래서 그동안 투자 기업의 업력이 3년 넘으면 후속 투자를 못 하는 경우가 많

-

3

경제전문가 70% "내년 韓성장률 1.9%도 어려워…확장재정 필요"

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예산 편성으로 정부 재정지출을 늘려야 한다고 제안했다.한국경제신문은 16일 한경 이코노미스트클럽 회원과 경제·경영학과 교수 등 30명을 대상으로 긴급 설문조사를 했다. 조사 결과 내년도 경제 성장률 전망치에 관한 질문에 응답자의 73.3%가 한은 전망치(1.9%)를 밑돌 것이라고 답했다. 한은은 비상계엄 사태 직전인 지난달 말 내년 성장률 전망을 당초 2.1%에서 1.9%로 낮췄다. 내년 경제 성장률이 전망치보다 하락할 것이라고 답한 응답자 중 1.7% 이하일 것이라는 전망이 86.4%에 달했다. 경기 부양을 위해 경제 전문가들의 76.7%가 내년 초 한은의 기준금리 추가 인하가 필요하다고 답했다.응답자들은 탄핵 정국에 따른 정치적 불확실성으로 가장 큰 영향을 받을 분야로 원·달러 환율을 꼽았다. 비상계엄 선포 직전인 지난 3일 서울외환시장에서 1402원90전(주간거래 기준)에 마감한 원·달러 환율은 이날 1435원으로 올랐다. 원·달러 환율(57.1%·복수 응답)에 이어 증시(39.3%), 기업 투자(25.0%), 내수 소비(21.4%)가 영향받을 것이라는 응답이 많았다. 경제전문가 70% "내년 韓성장률 1.9%도 어려워 … 확장재정 필요" "여·야·정 협의체, 1순위 과제는 내수진작·소상공인 지원“내수 소비 진작 대책을 서둘러 마련하고, 반도체·인공지능(AI)산업 경쟁력 강화 방안을 지속 추진해야 한다.” 국내 경제 전문가들이 탄핵 정국 속에서 민생경제