[e금융으로 돈 벌자] 인터넷뱅킹 '금리 우대 + 수수료 면제' 딱이네!

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆금리우대는 기본

국민은행은 온라인으로 예금 적금 부금에 가입하면 창구에서 가입하는 경우와 비교해 0.3%포인트의 금리를 더 준다. 이 은행의 급여통장인 '직장인우대종합통장'이나 여성 전용인 '명품여성통장'에 가입한 고객이 인터넷뱅킹으로 다른 예금 적금 부금 등에 신규로 가입하면 0.3%포인트의 금리를 얹어주고 있다.

기업은행의 경우 인터넷 거래 때 최고 3%포인트의 금리를 추가로 주고 있다. 이 은행의 인터넷 전용예금인 'e-끌림 통장'은 보통예금 정기예금 자유적립식예금 등 세 가지.이 중 보통예금의 경우 금리가 연 1~3%다. 기본금리가 연 1%이며 다른 상품 가입 실적에 따라 최고 2%포인트의 금리를 추가한다.

기업은행 관계자는 "수시입출금식예금의 경우 통상 연 0.1~0.2%에 불과한데 이 상품은 연 3%까지 가능해 온라인 거래에 따른 금리 우대 혜택이 3%포인트에 육박한다"고 말했다.

하나은행의 온라인 전용 상품인 '하나 e플러스 정기예금'의 경우 금리가 만기별로 1년 연 5.9%,2년 연 6.0%,3년 연 6.1%다. 이는 특판예금을 제외하면 은행권 최고 수준이다.

창구 직원들이 직접 고객들을 상대하기 때문에 발생하는 비용이 없어지는 만큼 고객에게 금리를 높여 줄 수 있다고 하나은행을 설명했다. 외환은행도 인터넷으로 적금에 가입한 뒤 만기에 해지하면 0.1%포인트의 이자를 더 준다.

◆각종 수수료도 면제

우리은행의 대표 온라인 상품인 '우리닷컴통장'은 예금금리를 일반 통장에 비해 0.5%포인트를 우대하고 있다. 동시에 인터넷뱅킹이나 텔레뱅킹으로 다른 은행에 이체를 할 경우 수수료를 전액 면제해준다. 인터넷으로 환전하거나 해외에 송금하면 수수료를 5% 우대하며 SMS 수수료도 50% 깎아준다. 이 은행의 또 다른 온라인 상품인 '우리AMA전자통장'의 경우 이 계좌를 월급통장으로 사용하거나 평잔이 50만원 이상이면 전자뱅킹(인터넷뱅킹 텔레뱅킹 모바일뱅킹) 수수료는 물론 정액 자기앞수표 발행 수수료와 자동화기기(ATM) 타행이체 수수료에 이르기까지 5가지 수수료를 횟수 제한 없이 무제한 면제해주고 있다.

신한은행도 'U드림 저축예금' 가입자의 경우 타행이체 수수료와 자동화기기 현금인출 수수료를 면제해준다. 기업은행은 'e-끌림 통장' 가입자에게 올해 말까지 타행이체 수수료를 받지 않고 있다.

온라인 정기예금 가입자에게 분할 출금의 혜택을 부여하는 은행도 적지 않다. 하나은행은 'e-플러스 정기예금' 고객에겐 만기 해지 포함 3회까지 분할 출금할 수 있도록 해주고 있다. 통상 정기예금은 만기 이전까지는 출금을 할 수 없으며 부득이하게 출금할 경우 이자를 거의 받지 못한다. 하지만 하나은행은 중도 해지 이율을 적용해 중도에 나눠 돈을 찾을 수 있도록 하고 있다.

박준동 기자 jdpower@hankyung.com

-

1

경남 밀양에 있는 뿌리기업 삼흥열처리는 최근 10억9000만원에 달하는 11월분 전기요금 고지서를 받았다. 전달보다 전기사용량은 10만㎾ 줄었는데 요금은 2억원이나 늘었다. 황현기 삼흥열처리 부사장은 16일 &ldq...

-

2

"200억 벌면, 전기료가 100억…공장 돌릴수록 손해"

경남 밀양에 있는 뿌리기업 삼흥열처리는 최근 10억9000만원에 달하는 11월분 전기요금 고지서를 받았다. 전달보다 전기사용량은 10만㎾ 줄었는데 요금은 2억원이나 늘었다. 황현기 삼흥열처리 부사장은 16일 &ldq...

-

3

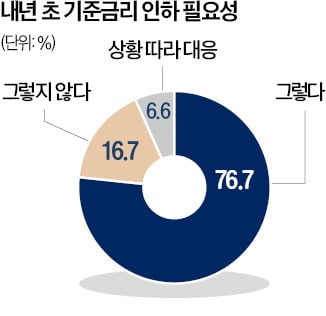

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예...