강원랜드, VIP 감소+설비 증설 지연..목표가↓-삼성證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 구창근 애널리스트는 "강원랜드 주가의 관건은 규제 완화 방향인데 내국인 카지노 추가 허가같은 강한 규제 완화의 가능성은 낮다"며 "특히 규제의 확정이 지연돼 내년 말까지는 설비 증설이 어렵다"고 분석했다.

또 올해 1분기 일반 영업장 매출이 전년 동기 대비 15% 늘고, 기기 교체에 따른 슬롯머신 매출이 37% 증가하겠지만, VIP 매출 부문에서 38%나 감소해 1분기 매출액과 영업이익은 모두 5%대 증가에 그칠 것으로 전망했다.

구 애널리스트는 "현 주가에서 하락 위험은 낮지만 오는 6월 예상되는 규제 확정 때까지 주가는 2만~2만5000원 수준의 박스를 벗어나기 어려울 것"이라고 내다 봤다.

한경닷컴 박철응 기자 hero@hankyung.com

-

1

AI부터 방산·조선까지…"KEDI ETF, 떴다하면 완판"

‘커버드콜에 이어 인공지능(AI), 조선, 비만, 방위산업까지….’한국경제신문은 올해 시장에서 주목하는 테마를 중심으로 한 ‘KEDI(Korea Economic Daily...

-

2

한국경제신문이 만든 지수 ‘KEDI’(Korea Economic Daily Index)를 추종하는 상장지수펀드(ETF)의 순자산이 3조원을 돌파했다.16일 한국거래소에 따르면 ‘TIG...

-

3

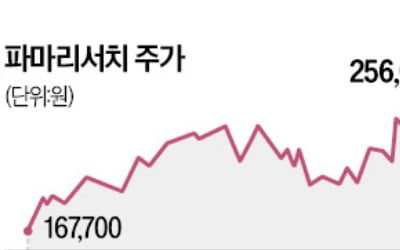

화장품주가 연일 급등하고 있다. 미국과 유럽에서 성장세가 가파른 데다 한동안 부진했던 중국 시장에서도 실적 개선이 나타난 것이 배경이다.‘리쥬란’ 브랜드로 유명한 파마리서치는 16일 코스닥시장에...