[브리핑] 크레듀(067280) - 영어말하기 시장의 성장 잠재력을 반영할 때...유진투자증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

[포토] '갤럭시 트라이폴드' 오픈런…5분 만에 첫 물량 완판

삼성전자가 두 번 접는 스마트폰 ‘갤럭시 Z 트라이폴드’ 국내 공식 판매를 시작한 12일 삼성닷컴 홈페이지에선 판매 시작 5분 만에 초기 물량이 모두 소진됐다. 갤럭시 Z 트라이폴드는 펼쳤을 때...

![[포토] '갤럭시 트라이폴드' 오픈런…5분 만에 첫 물량 완판](https://img.hankyung.com/photo/202512/AA.42664737.3.jpg)

-

2

대북 송금 사건에 연루된 혐의를 받는 김성태 전 쌍방울 그룹 회장과 ‘선박왕’ 권혁 시도그룹 회장 등이 고액 체납자 명단에 올랐다. 2019년 ‘버닝썬’ 사태에 연루된 유명...

-

3

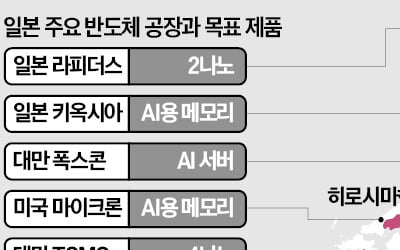

日 반도체 부활 총력…30개 간판기업 '라피더스' 지원 위해 뭉쳤다

도요타자동차 등 일본 8개 대기업이 주주로 참여하고 있는 반도체 파운드리(수탁생산) 기업 라피더스에 교세라 등 22개 기업이 가세한다. 일본 정부가 반도체 산업 부활을 위해 총력전에 나선 가운데 일본 간판 기업 30...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)