원익, 강세..내년 성장 기대감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

28일 오전 9시 2분 현재 원익은 전날보다 305원(6.14%) 오른 5270원에 거래되고 있다.

대우증권은 이날 원익에 대해 신규 아이템 도입 지연으로 올해는 부진했으나 내년에는 다양한 아이템을 통해 새로운 성장세를 이어갈 것으로 판단된다고 밝혔다.

임태근 대우증권 애널리스트는 "2007년 매출액은 470억원에 영업이익 62억원 수준이 예상된다"며 "사업 부문별로 나누어 보면 메디칼 부문에서 작년 매출 성장에 가장 큰 기여를 한 울트라 쉐이프(Ultra Shape)의 매출이 저조했다"고 밝혔다.

그는 "통상사업부 부문 역시 건설 경기의 위축과 부동산 시장 경색에 따라 전체적인 외형은 감소했는데 신정부 출범에 따라 건설 경기 위축이 빠르게 마무리되면 재차 안정적인 성장을 이어갈 것"이라고 예상했다.

2007년은 원익이 의료기기 유통 사업에서의 안정성을 확보하기 위한 성장통을 겪은 한 해로 판단된다고 대우증권은 전했다.

임 애널리스트는 "중소업체들이 난립하고 있는 의료기기 유통 사업은 사업 구조상 매출의 안정성을 확보하기가 쉽지 않다"며 "이를 위해서는 최우선적으로 해외 유수 기관에서 안정성이 인정되고 뛰어난 효능이 있는 의료 장비에 대한 유통권 확보를 통해 신규 아이템의 라인업을 충분히 구축해야 한다"고 진단했다.

그는 "올해 HIFU(High Intensity Focused Ultasound : 고집적 초음파) 도입이 생각보다 지연되기는 했으나 결국 도입됨에 따라 내년부터 원익은 매출 성장세와 함께 수익성 개선이 지속 진행될 것"이라고 전망했다.

임 애널리스트는 "특히 올해 1대만 판매하면서도 영업이익률을 크게 개선 시켰으므로 내년에는 2대 이상의 판매가 예상됨에 따라 수익 구조는 더욱 크게 개선될 것"이라며 "이외에도 지속 도입되는 신규 아이템들은 원익을 의료기기 유통 업체로서의 위치를 확고히 해줄 것으로 판단된다"고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

AI부터 방산·조선까지…"KEDI ETF, 떴다하면 완판"

‘커버드콜에 이어 인공지능(AI), 조선, 비만, 방위산업까지….’한국경제신문은 올해 시장에서 주목하는 테마를 중심으로 한 ‘KEDI(Korea Economic Daily Index)’ 지수를 잇달아 내놨다. 올 들어 주식 테마·채권형 상장지수펀드(ETF) 중 개인 순매수 1위는 모두 KEDI 지수를 추종하는 상품이었다. 올해 초 1000억원이던 KEDI 시리즈의 순자산이 30배 넘게 불어난 것은 개인투자자의 수요를 선제적으로 파악해 혁신적인 지수를 내놨기 때문이란 분석이 나온다. ○ 개인 매수세 몰린 KEDI 커버드콜16일 한국거래소에 따르면 올해 들어 지난달 말까지 개인투자자가 가장 많이 순매수한 주식 테마형 ETF는 ‘KODEX 미국AI테크TOP10타겟커버드콜’이었다. 지난 5월 상장한 후 약 6개월 만에 개인 순매수액 2223억원을 기록했다. 이 상품은 ‘KEDI 미국AI테크TOP10+15%프리미엄’ 지수를 추종한다.이 ETF는 개인투자자의 톱픽(최선호주)인 엔비디아 등 AI 종목에 투자하면서 커버드콜 전략을 통해 연 15% 배당금 지급을 목표로 한다. 상방이 막혀 시세차익을 온전히 누릴 수 없는 기존 커버드콜 ETF와 달리 기초자산의 20~40%만 커버드콜 전략으로 운용해 지수 상승에 따른 이익도 상당 부분 누릴 수 있어 매수세가 몰린 것으로 분석된다.채권형 ETF 중에서는 ‘TIGER 미국30년국채커버드콜액티브(H)’가 6862억원으로 올 들어 개인 순매수 1위를 차지했다. 순자산은 1조1086억원을 기록했다. 국내 상장 커버드콜 ETF 중 1조원을 넘어선 것은 이 상품이 처음이다. ○ “KEDI 경쟁력은 선제적 지수 출시”자산운용사들은 KEDI 지수를 통해 비만산업, 방위산업, AI 밸류체인 등 시장 주도 업종을 담은 ETF를 발 빠르

-

2

한국경제신문이 만든 지수 ‘KEDI’(Korea Economic Daily Index)를 추종하는 상장지수펀드(ETF)의 순자산이 3조원을 돌파했다.16일 한국거래소에 따르면 ‘TIGER 미국30년국채커버드콜액티브(H)’ ‘KODEX 미국AI테크TOP10타겟커버드콜’ ‘RISE 글로벌비만산업TOP2+’ 등 KEDI 지수를 기초자산으로 한 28개 ETF의 순자산은 총 3조2113억원이다.KEDI 시리즈의 순자산이 3조원을 넘은 것은 첫 상품인 ‘TIGER KEDI혁신기업ESG30’이 2022년 2월 상장된 이후 2년10개월 만이다. 지난 6월 1조원을 돌파한 뒤 5개월 만에 순자산이 세 배로 불었다. 국내 언론사 중 유일한 지수산출기관인 한경은 2023년 커버드콜 전략을 사용하는 파생전략형 지수 개발에도 성공했다. 커버드콜이란 주식, 채권 등을 보유하면서 그 기초자산을 특정 가격에 살 수 있는 권리(콜옵션)를 매도해 안정적인 수익을 추구하는 것이다.올해는 ‘ACE 엔비디아밸류체인액티브’ ‘SOL 미국AI전력인프라’ 등 KEDI 지수를 추종하는 상품이 상장 첫날 완판 기록을 세웠다. 이들 지수에 포함된 기업이 시장 주도주로 떠오른 덕분이다.김남기 미래에셋자산운용 ETF운용부문 대표는 “업계에서 생각하지 못한 상품을 투자자 수요에 맞춰 발 빠르게 내놓은 것이 KEDI 시리즈의 성공 비결”이라고 말했다. AI부터 방산·조선까지…"KEDI ETF, 떴다하면 완판" 차기 주도주 발빠르게 골라 담아, 'ACE 구글밸류체인…'등 완판‘커버드콜에 이어 인공지능(AI), 조선, 비만, 방위산업까지….’한국경제신문은 올해 시장에서 주목하는 테마를 중심으로 한 ‘KEDI(Korea Economic Daily Index)’ 지수를 잇달아 내놨다.

-

3

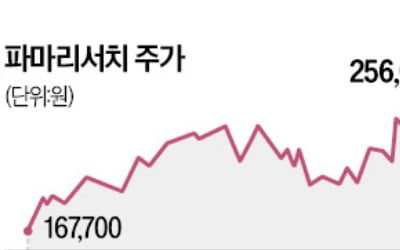

화장품주가 연일 급등하고 있다. 미국과 유럽에서 성장세가 가파른 데다 한동안 부진했던 중국 시장에서도 실적 개선이 나타난 것이 배경이다.‘리쥬란’ 브랜드로 유명한 파마리서치는 16일 코스닥시장에서 4.49% 오른 25만6000원에 거래를 마쳤다. 수출이 늘어날 것이란 전망에 장중 52주 신고가(26만7000원)를 기록했다. 이 회사는 안면부 주름 개선용 의료기기 리쥬란 덕분에 올해 ‘5000만불 수출의 탑’을 수상했다.최근 1주일 새 파마리서치(19.35%), 실리콘투(26.25%), 브이티(22.66%), 마녀공장(16.10%) 등 중소형 화장품주가 강세를 보였다. 국내 화장품주를 담고 있는 ‘TIGER 화장품’ 상장지수펀드(ETF)도 같은 기간 14.05%의 수익률을 기록했다.화장품 업종은 미국, 일본, 동남아시아 중심으로 수요가 늘면서 수출 모멘텀(성장 동력)이 부각되고 있다. 올해 화장품 수출액은 전년 대비 20.2% 증가한 102억달러(약 14조6400억원)를 돌파해 사상 최대치를 기록할 전망이다.중국 당국이 내수 살리기에 나서면서 중국 시장 매출 회복도 기대된다. 박종대 메리츠증권 연구원은 “한국 화장품 브랜드의 글로벌 확산을 이끌고 있는 실리콘투가 최선호주”라고 말했다.조아라 기자