[리포트] IT부품주, 주도주 부각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 주식시장이 글로벌 긴축 우려로 조정을 받고 있는 가운데, IT주와 내수주를 중심으로 조만간 2차 랠리가 시작될 것이란 전망이 나오고 있습니다. 특히 코스닥 시장에선 IT부품주가 주도주로 부각될 가능성이 크다는 분석입니다. 박병연기자의 보돕니다.

코스닥 시장의 2차 상승랠리를 이끌 차기 주도주에 대한 관심이 높아지고 있습니다.

국내 증권사들은 실적 모멘텀에 비해 상대적으로 저평가된 IT부품주가 조선기자재와 철강, 자동차 부품주에 이어 차기 주도주로 부상할 것으로 예상하고 있습니다.

이미 2분기 영업이익 증가세가 뚜렷할 것으로 예상되는 일부 IT부품주들은 지난달 이후 주가가 급등세를 타고 있습니다.

2분기 영업이익 증가율이 30%가 넘을 것으로 예상되는 태산엘시디와 소디프신소재, 네패스, 텔레칩스 등은 이미 지난달 이후 주가가 20% 이상 급등한 상탭니다.

시장전문가들은 그러나 이들 IT부품주들은 실적 모멘텀에 비해 아직도 저평가된 상태여서, 추가상승 여력이 충분하다는 평가를 내놓고 있습니다.

특히 LCD 부품주의 경우는 올 하반기부터 LCD 패널업체들의 단가인하 압력이 둔화되는 반면, 물량 증가폭은 커질 전망이어서 실적호전이 이어질 것이란 분석입니다.

LCD부품주 중에선 LG필립스LCD 협력업체인 우리ETI와 티엘아이, 삼성전자 남품업체인 한솔LCD와 디에스엘시디 등이 증권사들의 복수 추천을 받았습니다.

또 삼성전자 휴대폰케이스 업체인 인탑스와 피엔텔 등 휴대폰 부품업체들도 현재 주가수익비율이 5배에서 6배 수준에 머물고 있어, 주목할 필요가 있다는 지적입니다.

시장전문가들은 특히 이들 IT 부품업체들은 올 들어 삼성전자가 투자전략을 기술 중심에서 마케팅 중심으로 바꾸면서 중장기적인 수혜가 예상되는 만큼, 지속적인 관심이 필요하다고 조언했습니다.

WOW-TV NEWS 박병연입니다.

박병연기자 bypark@wowtv.co.kr

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

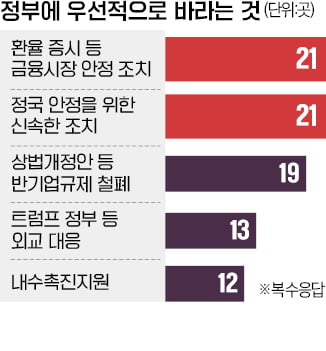

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...