[2007 재테크 - 새내기직장인] "월급통장부터 꼼꼼히 고르세요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

월급통장은 단순히 급여만 받는 것이 아니라 신용카드 결제 계좌,각종 공과금 자동이체 등 모든 은행거래의 근간이 된다.

따라서 새내기 직장인의 경우 기존에 갖고 있던 일반 요구불계좌를 이용하기보다는 다양한 부가 서비스까지 챙길 수 있는 직장인 전용 급여통장을 선택하는 것이 유리하다.

특히 같은 은행의 기존 요구불예금에서 직장인 전용통장으로 옮길 경우 기존 계좌번호를 그대로 사용할 수 있다.

○전자금융 수수료 등 면제

대부분 은행들의 월급통장은 급여이체를 전제로 자동화기기(ATM,CD) 시간외 거래 수수료와 인터넷뱅킹 폰뱅킹 모바일뱅킹 수수료 등을 면제해준다.

구체적인 조건들과 면제 횟수 등은 은행마다 다소 차이가 있다.

국민은행의 '직장인 우대 종합통장'은 자동화기기 시간외 수수료와 인터넷뱅킹 등 전자금융 거래를 모두 합해서 월 5회 수수료 면제를 받을 수 있다.

하나은행의 '부자되는 월급통장'은 기본적으로 월 10회 전자금융 수수료를 면제해 준다.

그러나 △평균 잔액 100만원 이상 △신용대출 1000만원 △카드결제 월 30만원 △적립식 수신 20만원 중 2건 이상 교차 거래할 경우에는 수수료가 무제한 면제된다.

○예금·대출상품 금리 우대도

시중은행들의 월급통장은 이 밖에도 직장인들의 '필수 재테크 상품'인 주택청약예금·부금·적금,비과세 장기저축 등에 가입할 경우 각종 금리우대 혜택을 준다.

국민은행의 경우에는 기존에 가입했던 어린이 고객용 상품을 주택청약예금 등으로 전환할 경우 0.35%포인트의 우대금리를 얹어준다.

신한은행은 청약상품과 비과세장기저축,또는 3년 이상 적립예금에 신규 가입시 0.2%포인트의 금리를 더 준다.

또 대부분의 은행들이 신용대출이나 주택담보대출시 이자를 깎아준다.

이 밖에 우리은행의 '우리친구통장'은 친구 1명을 지정해 등록하면 두 사람 모두 우리은행 내 송금시 송금수수료를 면제해준다.

박성완 기자 psw@hankyung.com

따라서 새내기 직장인의 경우 기존에 갖고 있던 일반 요구불계좌를 이용하기보다는 다양한 부가 서비스까지 챙길 수 있는 직장인 전용 급여통장을 선택하는 것이 유리하다.

특히 같은 은행의 기존 요구불예금에서 직장인 전용통장으로 옮길 경우 기존 계좌번호를 그대로 사용할 수 있다.

○전자금융 수수료 등 면제

대부분 은행들의 월급통장은 급여이체를 전제로 자동화기기(ATM,CD) 시간외 거래 수수료와 인터넷뱅킹 폰뱅킹 모바일뱅킹 수수료 등을 면제해준다.

구체적인 조건들과 면제 횟수 등은 은행마다 다소 차이가 있다.

국민은행의 '직장인 우대 종합통장'은 자동화기기 시간외 수수료와 인터넷뱅킹 등 전자금융 거래를 모두 합해서 월 5회 수수료 면제를 받을 수 있다.

하나은행의 '부자되는 월급통장'은 기본적으로 월 10회 전자금융 수수료를 면제해 준다.

그러나 △평균 잔액 100만원 이상 △신용대출 1000만원 △카드결제 월 30만원 △적립식 수신 20만원 중 2건 이상 교차 거래할 경우에는 수수료가 무제한 면제된다.

○예금·대출상품 금리 우대도

시중은행들의 월급통장은 이 밖에도 직장인들의 '필수 재테크 상품'인 주택청약예금·부금·적금,비과세 장기저축 등에 가입할 경우 각종 금리우대 혜택을 준다.

국민은행의 경우에는 기존에 가입했던 어린이 고객용 상품을 주택청약예금 등으로 전환할 경우 0.35%포인트의 우대금리를 얹어준다.

신한은행은 청약상품과 비과세장기저축,또는 3년 이상 적립예금에 신규 가입시 0.2%포인트의 금리를 더 준다.

또 대부분의 은행들이 신용대출이나 주택담보대출시 이자를 깎아준다.

이 밖에 우리은행의 '우리친구통장'은 친구 1명을 지정해 등록하면 두 사람 모두 우리은행 내 송금시 송금수수료를 면제해준다.

박성완 기자 psw@hankyung.com

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

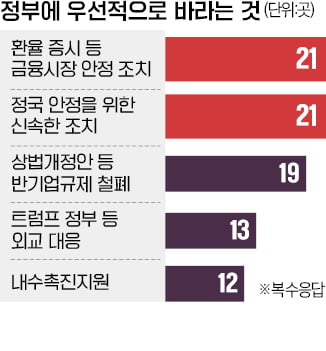

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...