이라이콤, 중국 이전 장기적으로는 긍정적..투자의견은 엇갈려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이라이콤이 중국으로 생산라인을 이전한 것은 단기적으로는 부정적이지만 장기적으로 긍정적이라는 게 증권사들의 분석이다.

김인필 동부증권 연구원은 28일 "올해 전방업체의 핸드폰 출하량 증가에 따라 매출액은 사상최고치를 기록했으나 국내 생산라인을 중국으로 이전함에 따라 일시적인 수익성 감소를 보이고 있다"고 밝혔다.

그러나 내년 상반기 중국으로의 생산라인 이전이 마무리되면 저임금 노동력과 자재조달 현지화를 통해 수익성은 회복될 것을 전망했다.

이에 따라 김 연구원은 투자의견 '매수'를 유지하고 목표주가는 7990원으로 상향 조정했다.

장인범 부국증권 연구원은 "중국공장 가동으로 이라이콤의 올해 영업이익은 감소하고 순이익은 전년대비 소폭 증가할 것"이라고 분석했다.

2007년 실적도 안정적인 성장추세를 이어 매출액은 올해 대비 17%증가한 1655억원, 영업이익은 27%늘어난 113억원 수준에 이를 것으로 예상했다.

다만 장 연구원은 "현주가의 올해와 내년 실적기준 PER(주가수익비율)이 9.4배와 8.5배 수준을 유지하고 있다"며 상승 모멘텀이 나타날 때까지는 투자의견을 '보유'로 유지한다고 밝혔다.

목표주가는 8000원으로 소폭 상향 조정했다.

한경닷컴 배샛별 기자 star@hankyung.com

김인필 동부증권 연구원은 28일 "올해 전방업체의 핸드폰 출하량 증가에 따라 매출액은 사상최고치를 기록했으나 국내 생산라인을 중국으로 이전함에 따라 일시적인 수익성 감소를 보이고 있다"고 밝혔다.

그러나 내년 상반기 중국으로의 생산라인 이전이 마무리되면 저임금 노동력과 자재조달 현지화를 통해 수익성은 회복될 것을 전망했다.

이에 따라 김 연구원은 투자의견 '매수'를 유지하고 목표주가는 7990원으로 상향 조정했다.

장인범 부국증권 연구원은 "중국공장 가동으로 이라이콤의 올해 영업이익은 감소하고 순이익은 전년대비 소폭 증가할 것"이라고 분석했다.

2007년 실적도 안정적인 성장추세를 이어 매출액은 올해 대비 17%증가한 1655억원, 영업이익은 27%늘어난 113억원 수준에 이를 것으로 예상했다.

다만 장 연구원은 "현주가의 올해와 내년 실적기준 PER(주가수익비율)이 9.4배와 8.5배 수준을 유지하고 있다"며 상승 모멘텀이 나타날 때까지는 투자의견을 '보유'로 유지한다고 밝혔다.

목표주가는 8000원으로 소폭 상향 조정했다.

한경닷컴 배샛별 기자 star@hankyung.com

관련 뉴스

-

1

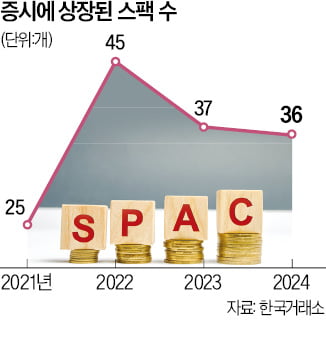

국내에 상장된 스팩(SPAC·기업인수목적회사)이 100개가 됐다. 2009년 제도 도입 이후 상장 스팩 수가 100개가 된 건 처음이다. 한국거래소의 깐깐한 심사 기조로 합병 승인율이 떨어져 상장폐지를 ...

-

2

개인투자자가 계엄 사태로 증시가 급락하는 와중에도 은행과 조선 관련 상장지수펀드(ETF)를 대거 사들이고 있다. 각각 고배당주, 실적주를 대표하는 테마로 최근 낙폭이 과대하다는 인식에 저가 매수에 나선 것으로 풀이된...

-

3

시중 투자자금이 머니마켓펀드(MMF), 초단기채권 펀드, 파킹형 상장지수펀드(ETF) 등 단기·대기성 투자 상품에 쏠리고 있다. 윤석열 대통령의 비상계엄 선포 이후 정국 불확실성이 커지자 불안해진 투자자...