[브리핑] 코아로직(048870) - 4분기 실적 감소할 전망...현대증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

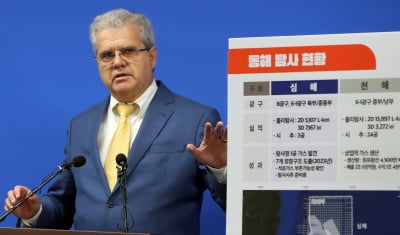

석유공사 "액트지오 체납세금 200만원…공사가 대납 사실 없어"

동해 심해 가스전을 탐사 분석한 미국 심해 기술평가 전문기업 '액트지오'(Act-Geo)가 지난해 2월 한국석유공사와 계약 당시 체납한 법인 영업세(Franchise tax)가 1650달러 수준인 것으로 확인됐다.석유공사는 9일 설명자료를 통해 "액트지오 체납 세액은 200만원 내외로 소액이며, 착오로 인한 것으로 확인했다"고 밝혔다. 이어 "액트지오는 그간의 미납세액 1650달러를 지난해 3월 완납한 뒤 제한됐던 재판권 등의 행위능력도 소급해 완전히 회복했다"고 덧붙였다.이는 액트지오가 2019년 1월부터 지난해 3월까지 4년간 법인 영업세를 체납했던 사실이 드러난 데 따른 것이다.이를 두고 석유공사가 대형 국책사업의 분석을 맡긴 상대에 대해 검증을 제대로 안 했다는 비판이 나왔으며 야권 일각에서는 액트지오가 세금을 체납해오다가 석유공사로부터 용역 계약금을 받은 뒤인 지난해 3월에야 체납 문제를 해결한 것 아니냐는 의혹도 제기됐다.이와 관련해 석유공사는 "액트지오 체납 세금을 대납한 적이 없다"고 반박했다. 석유공사는 지난해 2월 액트지오와 계약을 체결한 이후 같은 해 5월부터 용역 대금을 지급했고, 액트지오가 세금을 완납한 시점은 지난해 3월이라는 설명이다.산업통상자원부에 따르면 액트지오는 미국 텍사스 주 정부에 매년 50달러를 내게 돼 있었다. 산업부 설명을 종합하면 액트지오는 2017년 창업 초기부터 2019년까지 2년간 온라인을 통해 이 같은 세금 문제를 처리했다. 이후 사업 규모가 커지면서 외부 회계사를 고용했고, 실수로 2019·2021·2022년에는 50달러씩 150달러를 체납했다는 게 산업부의 설명이다.산업부는 액트지오가 이를 2023년 3월에 한꺼번에 납

-

2

[모십니다] 하반기 투자전략 한눈에 '한경 머니콘서트'

한경미디어그룹과 한국경제매거진이 오는 27일 ‘한경 머니콘서트 2024’를 개최합니다. 주식, 부동산, 가상자산 등 각 분야의 최고 전문가들이 하반기 재테크 전략 업그레이드에 필요한 정보와 혜안을 제시합니다.오건영 신한은행 WM추진부 팀장은 금리 및 환율 변동기 재테크 전략을 알려줍니다. 이경수 메리츠증권 리서치센터장과 장우석 유에스스탁 대표는 하반기 국내외 증시 주도주와 유망 투자 종목을 소개합니다. 김시덕 도시문헌학자는 1기 신도시 재건축 등 국토 대전환에서 기회를 찾는 부동산 전략을 설명합니다. 오태민 건국대 정보통신대학원 블록체인학과 겸임교수는 상장지수펀드(ETF) 출시로 다시 불붙은 가상자산 투자에 대해 해법을 제시합니다.● 일시 : 6월 27일(목) 오후 1시20분~4시50분● 장소 : 한국경제신문사 18층 다산홀● 참가비: 무료(선착순 200명)● 참가 신청: 머니콘서트 홈페이지(magazine.hankyung.com/money/forum)● 문의 : (02)360-4801주최:한경미디어그룹 한국경제매거진

![[모십니다] 하반기 투자전략 한눈에 '한경 머니콘서트'](https://img.hankyung.com/photo/202406/01.36979020.3.jpg)

-

3

x일 아침 7시 눈을 뜬 직장인 김자영 씨(26세·가명). 모처럼 단잠에서 깨 바로 스마트폰을 켠 뒤 간밤의 ‘수면 패턴’을 확인했다. 취업준비생 시절 스트레스로 수면장애를 앓던 그는 ‘앱을 만든 대표가 불면증 환자’라는 광고를 보고 수면을 분석해준다는 앱을 설치했다. 머리맡에 둔 스마트폰과 손목에 찬 스마트워치가 코는 고는지, 자다가 몇 번 뒤척였는지 감지한 뒤 얼마나 깊게 잤는지 알려준다. 수면의 질을 분석해 백색소음 일종인 ‘모노럴 비트’를 들려주기도 한다.아직 김씨가 침대를 완전히 벗어난 건 아니다. 밤새 쌓인 인스타그램 피드도 확인해야 한다. 좋아하는 배우가 뜨면 왠지 일진이 좋을 것만 같다. 직장인이 되고 나선 뉴스 피드도 꼭 본다.그는 자가용 출퇴근족이다. 빨간색 광역버스를 타기 쉽지 않다고 하소연했더니 아버지가 몰던 중형차를 물려줬다. 경기 일산 집에서 서울 종로까지 출근 시간은 40~50분. 예상 도착 시간을 정확히 알려면 내비게이션 앱은 필수다.이날 점심시간에는 평소 찍어둔 ‘대만식 버거집’을 동료들과 방문했다. 맛집 릴스를 여러 개 본 뒤 인스타 피드가 문득 소개해준 곳이다. 밥을 먹고 나선 스마트폰 앱으로 영어를 공부한다. 인공지능(AI)이 발음을 들은 뒤 어떤 문제가 있는지, 문법엔 어떤 오류가 잦은지 나타내준다. 그전에는 챗GPT로 영어 회화를 공부했는데, 챗GPT가 ‘잘못된 점은 한글로 지적해달라’는 명령을 자꾸 잊어버리고 영어로 답을 해서 다른 앱으로 갈아탔다.퇴근길에 데이팅 앱에서 메시지가 왔다는 알람이 뜬다. 얼마 전 친구 추천으로 설치했다. ‘키가 크고 안경을 쓴’ 이상형에 가까운 사

![[뉴욕증시-주간전망] 연준, 물가 보고서와 애플](https://timg.hankyung.com/t/560x0/photo/202406/ZK.36975175.1.jpg)

![[단독] 안경업계, '콘택트렌즈 온라인 판매 추진' 집단소송](https://timg.hankyung.com/t/560x0/photo/202406/01.36977995.3.jpg)

![[오늘의 arte] 예술인 QUIZ : 바이에른 첫 동양인 제2 바이올린 악장](https://timg.hankyung.com/t/560x0/photo/202406/AA.36977268.3.jpg)