다이와,삼성電 3-4분기 영업익..1.85조-2.2조

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다이와는 "취약한 1분기 실적이었으나 컨센서스를 상회하는 수치였다"며"하반기 가이던스도 긍정적으로 내놓았다"고 지적했다.

또한 낸드플래시 채택의 휴대용 오디오 플레이어 우려감과 관련, 삼성전자측에서 강력한 수요 잠재력과 출시 지연 조짐이 없음을 확인시켜주었다고 강조.

3분기와 4분기 영업이익 예상치를 각각 1조8520억원과 2조2000억원으로 추정했다.

한경닷컴 박병우 기자 parkbw@hankyung.com

-

1

AI부터 방산·조선까지…"KEDI ETF, 떴다하면 완판"

‘커버드콜에 이어 인공지능(AI), 조선, 비만, 방위산업까지….’한국경제신문은 올해 시장에서 주목하는 테마를 중심으로 한 ‘KEDI(Korea Economic Daily...

-

2

한국경제신문이 만든 지수 ‘KEDI’(Korea Economic Daily Index)를 추종하는 상장지수펀드(ETF)의 순자산이 3조원을 돌파했다.16일 한국거래소에 따르면 ‘TIG...

-

3

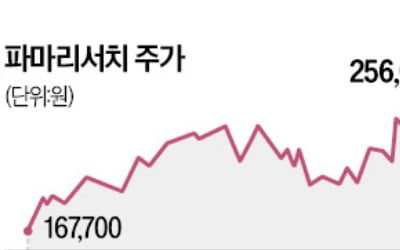

화장품주가 연일 급등하고 있다. 미국과 유럽에서 성장세가 가파른 데다 한동안 부진했던 중국 시장에서도 실적 개선이 나타난 것이 배경이다.‘리쥬란’ 브랜드로 유명한 파마리서치는 16일 코스닥시장에...