임대사업자 신고 늦게해도 비과세 혜택

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

하이마트, 매장 영업직원 직고용…삼성·LG 판촉 사원 90% 전환

롯데하이마트가 다음달 매장 영업직원 1400명을 직접 고용으로 전환한다고 16일 발표했다. 대부분 삼성·LG전자 브랜드 판촉사원으로, 그동안 파견 형태로 근무하다가 경력직 정규직으로 일하게 됐다.롯데하이마트가 인건비 부담을 감수하면서 영업직원을 직접 고용하기로 결정한 건 정부의 판촉사원 운영지침을 준수하기 위해서다. 2020년 공정거래위원회는 롯데하이마트가 자사에 파견된 가전업체 직원들에게 다른 가전업체 제품을 팔게 한 행위가 대규모유통업법에 위반된다며 시정명령과 함께 과징금 10억원을 부과했다.이에 롯데하이마트는 이달부로 판촉사원의 파견 근무를 종료하기로 하고, 지난달 매장 영업직 공개채용 절차를 시작했다. 롯데하이마트 관계자는 “이번 채용은 브랜드 판촉사원을 포함해 누구나 지원 가능한 공개채용으로 진행했다”며 “기존에 근무하던 판촉사원들은 다양한 경험과 노하우를 인정받아 90% 이상이 합격한 것으로 파악됐다”고 설명했다.양지윤 기자

-

2

# "우윳값이 비싸졌지만 하나뿐인 아이인데 좋은 것만 먹여야죠." 이달 14일 한 대형마트에서 만난 40대 이모 씨는 유치원에 다니는 자녀를 위해 유기농 우유를 고른다며 이같이 말했다.# 2세 아들을 키우는 김모 씨 역시 유기농 제품 위주로 구입한다. 김 씨는 "프리미엄 우유를 제일 큰 용량으로 2개씩 일주일에 2번씩 사 먹는데 다른 품목은 자체브랜드(PB) 제품을 찾지만 아들이 좋아하는 우유에는 비용을 아끼지 않고 있다"고 말했다.국내 우유 소비량이 줄어드는 상황에도 프리미엄 우유를 찾는 소비자는 뚜렷이 늘어나는 추세다. 업계에서는 올해 국내 출산율이 0.6명대까지 떨어질 전망인 가운데 한층 귀해진 자녀에게 더 좋은 것을 주고자 하는 소비자가 늘어난 결과로 풀이하고 있다. 이에 유업계에서는 우유 소비 감소로 침체에 빠진 흰 우유 시장을 살릴 프리미엄 우유를 내세워 '텐 포켓'을 공략하고 있다. 텐 포켓은 부모와 조부모, 이모, 삼촌 등 가족들뿐만 아니라 주변 지인들이 합세해 한 명의 자녀를 위해 소비하는 현상을 말한다.16일 업계에 따르면 연세유업이 지난해 10월 출시한 국내 전용 목장 생산 '세브란스 전용목장 A2단백우유'는 8개월 만에 누적 판매량이 500만개를 넘어섰다. 이는 일반 종이팩 형태의 카톤우유(900mL)와 페트(PET) 용기(170mL·750mL), 멸균팩(125mL·180mL) 총 5종 판매량을 합한 수치다. 판매량이 출시 6개월간 300만개를 넘은 데 이어 최근 판매량 증가세가 두드러졌다는 게 회사 측 설명이다.A2 우유는 일반 우유에 담긴 A1·A2 단백질 중 A2만 가진 젖소에게서 생산한 우유다. 장 내 염증이나 배앓이를 유발할 수 있는 A1 단백질이 없어 소화

-

3

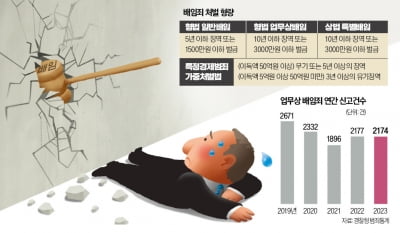

"살인죄와 다를 게 뭐냐"…CEO들 옥죄는 악법 '배임죄'

지난해 업무상 배임죄 신고 건수가 2174건에 이른 것으로 조사됐다. 최근 5년 새 1만 건을 넘어섰다. 현행 배임죄 조항을 유지한 채 이사의 충실 의무 대상을 회사에서 주주로 확대하는 방향으로 상법이 개정되면 경영진을 대상으로 한 배임죄 신고가 급증할 것이라는 관측이 나온다. 16일 경찰청에 따르면 지난해 전국 경찰이 접수한 업무상 배임죄 신고 건수는 2174건이다. 일반 배임은 제외한 수치다. 형법 제355조에 배임죄가, 제356조에는 일반 배임에 비해 가중 처벌하는 업무상 배임죄가 규정돼 있다. 업무상 배임죄의 처벌 형량은 10년 이하 징역 또는 3000만원 이하 벌금으로, 일반 배임(5년 이하 징역 또는 1500만원 이하 벌금)보다 처벌 강도가 세다.업무상 배임죄는 2019년 2671건으로 역대 최고치를 기록한 뒤 코로나19 팬데믹을 거치며 줄었다가 2022년부터 다시 늘어나는 추세다. '업무상 배임죄' 작년만 2174건…폐기 기로에 선 배임죄이사 충실의무 확대 땐 급증 우려배임죄는 검찰 등 수사당국이 기업 및 오너 일가를 수사할 때 적용하는 대표적 혐의다. 한국엔 형법상 배임죄 및 업무상 배임죄에 더해 상법상 특별배임죄, 특정경제범죄가중처벌법(특경법)상 배임죄 규정을 두고 있다. 배임을 통한 이득액이 50억원을 넘으면 가중처벌되는 특경법상 배임죄는 ‘무기 또는 5년 이상 징역’을 선고할 수 있다. 사형선고가 사실상 사라진 점을 고려하면 ‘사형·무기 또는 5년 이상 징역’이 적용되는 살인죄와 동등한 형량이다. 재계는 적용 범위가 넓고 기준이 모호한 데다 대기업 투자나 자금거래 과정에서 50억원을 넘기는 경우도 많아 오너와 기업 최고경영자(CEO)의 운신의 폭