조흥은행 매각 '중대 고비'..再실사 가격 인상속 이번주부터 본격 협상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조흥은행 매각협상이 이번주부터 본격화된다.

신한회계법인은 지난 25일 조흥은행에 대한 재평가를 통해 예금보험공사에 제출하면서 경영권 프리미엄과 합병 뒤 법인세 감면효과 등을 감안한 적정 매각가를 주당 7천∼8천원으로 제시했다.

이는 신한지주가 제안한 인수희망가(주당 5천5백원)보다 주당 1천5백원 이상 높은 액수다.

이에 따라 매각협상이 중대 고비에 놓였다는 지적이 나오고 있다.

◆ 재평가 결과 =공적자금관리위원회가 신한회계법인을 재평가 실사기관으로 선정하면서 요구한 분석은 2가지.

하나는 조흥은행이란 매물의 자체 가치이고 다른 하나는 조흥은행 인수로 인해 신한지주가 얻는 합병가치다.

신한회계의 이번 2차 평가결과 미래 수익성을 포함한 조흥은행 자체 가치는 주당 5천9백∼6천9백원으로 산정됐다.

여기에 경영권 프리미엄과 합병후 법인세 감면효과 등을 감안한 매각 적정가는 7천∼8천원으로 제시됐다.

이는 신한지주의 인수 희망가보다 1천5백∼2천5백원 높은 액수다.

인수가격이 주당 1천5백원 오르면 신한지주로서는 1조원이 넘는 추가 부담이 발생한다.

◆ 전망 =정부는 공적자금회수 극대화보다는 조기 민영화 차원에서 강한 매각의지를 갖고 있다.

재경부 관계자는 "이번 협상의 목표는 매각이 1순위이고 그 다음이 가격"이라고 털어놨다.

따라서 재실사 결과 매각 적정가가 높게 나왔어도 사실상 참고가격에 그칠 것으로 보인다.

하지만 신한지주는 조흥은행의 카드부문 부실과 SK글로벌에 대한 여신(4천3백억원) 등을 이유로 오히려 가격을 깎아야 한다는 입장이다.

이처럼 각각의 주장이 팽팽하게 맞섬에 따라 정부가 최대한 가격을 올리는 한편 가능한 한 빨리 매각한다는 방침을 실현할 수 있을지 의문이다.

재경부 관계자는 "신한지주가 상환우선주를 발행해 1조7천억원의 현금을 조달키로 한 만큼 현금부분의 가격 상승을 받아들일 여력은 많지 않다"며 "따라서 협상 포커스를 주식교환비율에 맞춰 전체적으로 가격 상승 효과가 나도록 할 것"이라고 말했다.

유병연 기자 yooby@hankyung.com

관련 뉴스

-

1

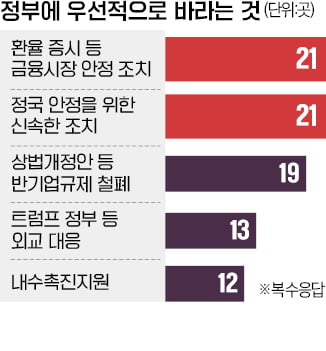

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

2

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

-

3

도널드 트럼프 미국 대통령 당선인이 14일(현지시간) 북한 업무를 포함한 특수 임무를 담당하는 대사에 자신의 ‘외교 책사’인 리처드 그레넬 전 주독일 대사(사진)를 지명했다.트럼프 당선인은 이날...