[긴급점검 '업종 대표주' (2)] 국민은행 .. '호재' 만발

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

'좀비기업' 싹 정리…코스닥, 내년 시총 150억 미만 퇴출

내년 시가총액이 일정 기간 이상 150억원을 밑돈 코스닥시장 상장사는 시장에서 퇴출(상장폐지)된다. 저성과 기업을 신속하게 증시에서 퇴출해 시장 활력과 건전성을 높이기 위한 조치다. 코스닥시장의 고질적인 문제로 지적...

-

2

시총 30%가 바이오·2차전지…반도체 랠리에 '장기 소외'

올해 코스닥지수 상승률이 코스피지수의 절반에도 미치지 못하는 것으로 나타났다. 글로벌 투자자금이 대형 반도체주에 쏠려 코스닥 소외 현상이 심화했다는 분석이 나온다. 다만 내년 정책펀드 등 자금이 유입되면 본격적인 반...

-

3

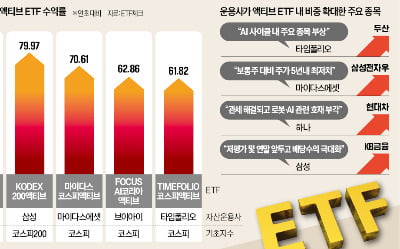

네이버·두산·현대차·KB금융…액티브 ETF서 유망주 찾는다

자산운용사들이 액티브 상장지수펀드(ETF) 내에서 바이오 자동차 금융 인터넷 등 비교적 상승폭이 덜했던 업종 비중을 확대하고 있는 것으로 나타났다. 향후 코스피지수가 상승세를 재개하면 인공지능(AI) 관련주와 함께 ...

ADVERTISEMENT