하이트맥주 당기순이익 986억원 될듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

또 그동안 주가의 발목을 잡아 왔던 부채비율도 낮아져 투자 유망하다는 분석이 나왔다.

대신증권은 9일 ''주간 투자분석보고서''를 통해 하이트맥주의 올해 매출액은 지난해보다 1천억원 가량 증가한 6천4백억원,경상이익은 지난해의 2배에 달하는 1천4백50억원을 기록할 것으로 전망했다.

당기순이익은 9백86억원으로 추정했다.

지난해 하이트맥주의 당기순이익은 1백84억원이었기 때문에 5배이상 수준으로 늘어나는 셈이다.

맥주 출고량의 증가,주세조정에 따른 반사이익,제품가격 인상 등이 실적개선에 기여한 것으로 분석됐다.

이 보고서는 또 영등포부지 매각,유상증자,칼스버그사의 지분참여 등으로 인해 부채비율이 지난 98년 3백61%에서 올해 상반기 1백92%로 크게 낮아졌다고 분석했다.

정연우 대신증권 애널리스트는 "하이트맥주는 뛰어난 영업실적에도 불구하고 그동안 높은 부채비율로 인해 주가가 저평가됐었다"며 "IMF와 같은 급격한 경기위축이 없는 한 지속적인 실적개선이 기대된다"고 말했다.

안재석 기자 yagoo@hankyung.com

-

1

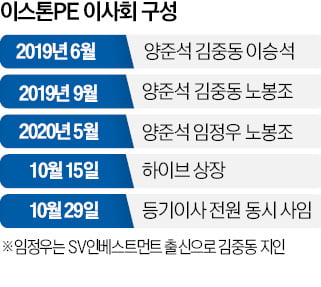

상장계획 없다면서 '속전속결'…지분 넘긴 운용사 "소송 검토"

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당 부분을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면...

-

3

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...