['99 세제개편안] 개인부문 문답풀이 : '상속/증여세'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

답) 1년 이내에 1억원 이상을 빌려줄 경우 국세청장이 매달 고시하는

정상이자율과의 차액에 대해 과세한다.

차이가 나는 이자액은 돈을 빌려준 시점에 증여한 것으로 본다.

아버지가 아들에게 2000년 5월 1일 10억원을 이자없이 1년간 빌려 줬다면

증여로 보는 가액은 10억원 x (10%-0%) x 1년 =1억원이다.

과세표준은 1억원에서 세법상 자녀공제액 3천만원을 뺀 7천만원이다.

여기에 세율 10%를 곱해 7백만원의 증여세를 내야 한다.

1년후 상환되지 않을 경우 매년 1년단위로 계산해 증여세를 물린다.

문) 위의 아버지가 다시 10월 1일 20억원을 6개월간 연 2%로 빌려 줬을

때는.

답) 이번 대여의 증여의제가액은 20억원 x (10%-2%) x 6개월/12개월 =

8천만원이다.

여기에 1년 이내인 5개월전(5월1일)에 빌려준 1억원을 합치고 자녀공제

3천만원을 빼면 1억5천만원이 과세표준이 된다.

과표중 1억원에 대해서는 10%, 나머지 5천만원에 대해서는 20%의 세율을

적용, 세액은 2천만원이다.

그런데 이미 7백만원을 냈으므로 1천3백만원을 다시 내야 한다.

문) 상속.증여의 대상이 되는 일반 건물에 대한 평가방식은.

답) 현재 상업용 건물이나 아파트 등은 기준싯가에 의해 평가하고 있으나

일반건물은 행정자치부가 정한 과세시가표준액으로 평가해 세금을 물리고

있다.

그런데 과세시가표준액은 실거래가에 비해 지나치게 낮게 책정돼 있다.

이에따라 앞으로 일반건물에 대해서도 기준싯가를 산정해 적용키로 했다.

기준싯가는 건물의 신축가격, 구조, 용도, 위치 등을 고려해 결정된다.

문) 상장 주식을 증여할 경우의 평가방식도 달라지나.

답) 현재는 상속.증여일 이전 3개월간의 종가평균액으로 정하고 있다.

앞으로는 상속.증여 이전 이후의 2개월씩 총 4개월간 종가평균액으로

계산한다.

현행제도는 과거 3개월간의 가격만을 반영함으로써 평가기준일 이후의

미래가치를 반영하지 못하므로 보다 균형있고 정확한 평가를 하려는 것이다.

문) 국세청에서 금융재산을 일괄조회하는 범위가 확대된다는데.

답) 현재 국세청은 30세 미만인 사람이 증여를 받으면 증여받는 사람에

대해서만 금융기관 본점에 재산을 일괄조회할 수 있다.

앞으로는 탈루혐의가 있으면 30세이상 이더라도 조회대상이 된다.

또 증여자도 조사대상에 포함된다.

( 한 국 경 제 신 문 1999년 8월 28일자 ).

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

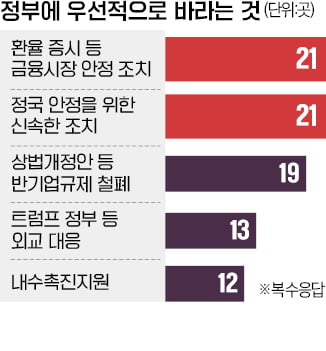

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...