['선물메카' 시카고서 배운다] (3) '변신의 몸부림'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시카고 선물시장은 낮과 밤의 주인공이 다르다.

낮에는 거래소 플로어를 가득 메운 수천명의 트레이더들이 온갖 손짓을

동원해 왁자지껄하게 거래를 성사시킨다.

다른데서 찾아보기 힘든 시카고 선물시장의 전통이다.

하지만 밤이 되면 그 역할을 전산매매 시스템이 조용히 대신한다.

몇년전부터 그렇게 바뀌었다.

시카고 선물시장에서는 지금 "전산매매(Electronic Trading) 혁명"이

일어나고 있다.

거래소들이 지난 1848년부터 1백50년 이상 지켜온 공개경매(Open Outcry)의

전통을 포기하고 전산매매로의 일대 전환을 추진하고 하고 있는 것.

전산매매가 아직은 야간거래에만 적용되고 있지만 조만간 모든 거래로

확대될 전망이다.

가장 먼저 변화의 깃발을 든 곳은 CME.

이 거래소는 지난 92년 전산매매 시스템 도입을 선언하고 "글로벡스"

시스템을 구축했다.

글로벡스란 공개경매가 끝나는 오후 2시부터 다음날 공개경매가 시작될

때까지 미국및 외국인 투자자들을 대상으로 전산매매로 거래를 체결시키는

것.

이에 뒤질세라 CBOT도 비슷한 개념의 전산매매 시스템인 "프로젝트 A"를

지난 95년부터 가동하기 시작했다.

현재 두 거래소의 전산매매 비중은 전체의 10% 안팎에 불과하다.

그러나 증가속도는 공개경매 방식보다 10배나 빠르다.

지난해 CME의 전체 거래량 증가율은 12.9%인데 비해 글로벡스를 통한

거래의 증가율은 무려 1백%를 넘었다.

또 새로 개발되는 상품은 모두 전산시스템으로 거래토록 하고 있다.

네오 멜라메드 CME 명예 이사장은 "2000년대 초께는 모든 거래가 전산매매

로 바뀔 것"으로 전망했다.

시카고가 1백50년의 전통을 깨고 전산매매로 전환하는 것은 비용이 적게

들고 효율성이 뛰어나기 때문이다.

"유럽과 아시아의 거래소들이 일제히 전산매매를 무장하고 시카고의 아성을

위협하기 시작한 것도 원인을 제공했다"(헨리 심 카 퓨처스 브로커).

지난 90년대 중반까지만 해도 별볼일없던 유럽의 유렉스가 지난해 완전

전산화를 표방한 뒤 거래량이 급증, 일약 세계 2위로 부상했다.

프랑스의 마티프(Matif)도 최근 완전 전산매매로 바꿨다.

스웨덴의 선물거래소인 OM은 자체 전산매매시스템을 한국선물거래소를

포함해 세계 13개 거래소에 수출했다.

ED&F만의 부사장인 토니 차플라씨는 "시카고 거래소들이 비용이 비싸고

비효율적인 공개경매를 고집한다면 투자자들이 유럽이나 아시아의 선물거래소

로 모두 옮겨갈 것"이라고 경고했다.

시카고 선물시장 관계자들은 한국선물거래소가 전산매매 시스템만을 도입

한데 대해 시대조류에 맞는 판단이라고 평가했다.

다만 지난해 10월 도입해 오는 23일 가동한다는 말에 점검기간이 지나치게

짧은게 아니냐는 우려를 표명했다.

CME의 경우 "글로벡스 II"의 본격가동을 위해 무려 2년 가까운 준비작업을

해왔다고 관계자들은 전했다.

시카고 선물거래소의 전산혁명은 곧바로 선물중개 업계의 빅뱅을 촉발했다.

먼저 선물중개회사들의 영업패턴이 인터넷 위주로 바뀌기 시작했다.

공개경매(Open Outcry) 방식 때는 전화가 유일한 주문수단이었지만 이제는

인터넷 주문도 가능해졌다.

인터넷을 이용하면 거래체결의 정확성이 높을뿐 아니라 영업비용도 훨씬

적게 든다.

인터넷 주문의 확산은 선물회사 리서치 기능의 포기와 디스카운트 브로커

(할인중개회사)의 등장이라는 또다른 변화를 몰고 왔다.

미국내 20위권 선물중개회사인 로젠탈 콜린스는 올해초부터 조사업무를

그만뒀다.

투자자들이 인터넷을 통해 전세계 정보를 리얼타임으로 접하고 있어 리서치

가 별 도움이 되지 않는다는게 그 이유다.

특히 증권업계의 찰스 슈왑이나 E트레이드와 같은 디스카운트 브로커(할인

중개회사)의 출현은 수수료경쟁에 불을 댕겨 소형 선물회사들간 통폐합을

유발했다.

디스카운트 브로커들은 인터넷을 이용해 선물거래 주문을 낼 경우 기존

매매수수료의 10분의 1 수준까지 깎아준다.

소형회사들의 입지가 좁아질 수밖에 없다.

수수료 경쟁이 어려운 소형 선물회사들은 "뭉치기 전략"으로 맞서고 있다.

린드 월독, LFG, 퍼스트 아메리카, 솔 스톤 등 4개사는 오는 6월말 합병키로

했다.

덩치를 키운 다음 인력감축등 비용절감을 통해 수익구조를 개선시킨다는

포석이다.

뭉치기에 실패한 선물중개회사는 은행이나 증권사등 대형 금융기관에 인수

되는 비운을 맞고 있다.

시카고 코퍼레이션은 ABN암로에, 니코증권의 선물자회사는 스미스바니증권에

각각 넘어갔다.

대형 금융기관간 합병으로 계열 선물회사간 합병 사례도 속출하고 있다.

시티코프와 살로먼스미스바니, 뱅크아메리카와 네이션스 등이 그러한 예다.

한국 선물거래소의 정회원인 11개 선물중개회사들은 선물거래소 개장과

함께 인터넷을 통한 주문이 가능토록 할 것이라고 밝히고 있다.

미국에 비해 1백50년이나 뒤진 후발주자임에도 불구하고 한국은 시행착오에

들어가는 비용을 줄이려 노력하고 있다.

하지만 이에 못지 않게 중요한 것이 투자자들을 위한 정보제공이다.

충실한 정보제공과 매매비용 절감, 두가지를 동시에 해결해야 하는게 걸음마

를 시작한 한국 선물업계의 과제다.

< 박준동 기자 jdpower@ >

[ 세계 10대 선물.옵션 거래소 거래규모 ]

(98년 기준, 단위:천계약, %)

(거래소명 - 국적 - 1998 - 증가율(%))

<> CBOT - 미국 - 281,189 - 15.8

<> EUREX - 독일, 스위스 - 248,221 - 62.9

<> CME - 미국 - 226,618 - 12.9

<> CBOE - 미국 - 206,865 - 10.4

<> LIFFE - 영국 - 194,394 - -7.2

<> AMEX - 미국 - 97,644 - 8.2

<> NYMEX - 미국 - 95,018 - 13.3

<> BM&F - 브라질 - 87,015 - -28.8

<> 암스테르담EX - 네덜란드 - 64,756 - 33.0

<> PSE - 미국 - 58,971 - 35.9

( 한 국 경 제 신 문 1999년 4월 21일자 ).

낮에는 거래소 플로어를 가득 메운 수천명의 트레이더들이 온갖 손짓을

동원해 왁자지껄하게 거래를 성사시킨다.

다른데서 찾아보기 힘든 시카고 선물시장의 전통이다.

하지만 밤이 되면 그 역할을 전산매매 시스템이 조용히 대신한다.

몇년전부터 그렇게 바뀌었다.

시카고 선물시장에서는 지금 "전산매매(Electronic Trading) 혁명"이

일어나고 있다.

거래소들이 지난 1848년부터 1백50년 이상 지켜온 공개경매(Open Outcry)의

전통을 포기하고 전산매매로의 일대 전환을 추진하고 하고 있는 것.

전산매매가 아직은 야간거래에만 적용되고 있지만 조만간 모든 거래로

확대될 전망이다.

가장 먼저 변화의 깃발을 든 곳은 CME.

이 거래소는 지난 92년 전산매매 시스템 도입을 선언하고 "글로벡스"

시스템을 구축했다.

글로벡스란 공개경매가 끝나는 오후 2시부터 다음날 공개경매가 시작될

때까지 미국및 외국인 투자자들을 대상으로 전산매매로 거래를 체결시키는

것.

이에 뒤질세라 CBOT도 비슷한 개념의 전산매매 시스템인 "프로젝트 A"를

지난 95년부터 가동하기 시작했다.

현재 두 거래소의 전산매매 비중은 전체의 10% 안팎에 불과하다.

그러나 증가속도는 공개경매 방식보다 10배나 빠르다.

지난해 CME의 전체 거래량 증가율은 12.9%인데 비해 글로벡스를 통한

거래의 증가율은 무려 1백%를 넘었다.

또 새로 개발되는 상품은 모두 전산시스템으로 거래토록 하고 있다.

네오 멜라메드 CME 명예 이사장은 "2000년대 초께는 모든 거래가 전산매매

로 바뀔 것"으로 전망했다.

시카고가 1백50년의 전통을 깨고 전산매매로 전환하는 것은 비용이 적게

들고 효율성이 뛰어나기 때문이다.

"유럽과 아시아의 거래소들이 일제히 전산매매를 무장하고 시카고의 아성을

위협하기 시작한 것도 원인을 제공했다"(헨리 심 카 퓨처스 브로커).

지난 90년대 중반까지만 해도 별볼일없던 유럽의 유렉스가 지난해 완전

전산화를 표방한 뒤 거래량이 급증, 일약 세계 2위로 부상했다.

프랑스의 마티프(Matif)도 최근 완전 전산매매로 바꿨다.

스웨덴의 선물거래소인 OM은 자체 전산매매시스템을 한국선물거래소를

포함해 세계 13개 거래소에 수출했다.

ED&F만의 부사장인 토니 차플라씨는 "시카고 거래소들이 비용이 비싸고

비효율적인 공개경매를 고집한다면 투자자들이 유럽이나 아시아의 선물거래소

로 모두 옮겨갈 것"이라고 경고했다.

시카고 선물시장 관계자들은 한국선물거래소가 전산매매 시스템만을 도입

한데 대해 시대조류에 맞는 판단이라고 평가했다.

다만 지난해 10월 도입해 오는 23일 가동한다는 말에 점검기간이 지나치게

짧은게 아니냐는 우려를 표명했다.

CME의 경우 "글로벡스 II"의 본격가동을 위해 무려 2년 가까운 준비작업을

해왔다고 관계자들은 전했다.

시카고 선물거래소의 전산혁명은 곧바로 선물중개 업계의 빅뱅을 촉발했다.

먼저 선물중개회사들의 영업패턴이 인터넷 위주로 바뀌기 시작했다.

공개경매(Open Outcry) 방식 때는 전화가 유일한 주문수단이었지만 이제는

인터넷 주문도 가능해졌다.

인터넷을 이용하면 거래체결의 정확성이 높을뿐 아니라 영업비용도 훨씬

적게 든다.

인터넷 주문의 확산은 선물회사 리서치 기능의 포기와 디스카운트 브로커

(할인중개회사)의 등장이라는 또다른 변화를 몰고 왔다.

미국내 20위권 선물중개회사인 로젠탈 콜린스는 올해초부터 조사업무를

그만뒀다.

투자자들이 인터넷을 통해 전세계 정보를 리얼타임으로 접하고 있어 리서치

가 별 도움이 되지 않는다는게 그 이유다.

특히 증권업계의 찰스 슈왑이나 E트레이드와 같은 디스카운트 브로커(할인

중개회사)의 출현은 수수료경쟁에 불을 댕겨 소형 선물회사들간 통폐합을

유발했다.

디스카운트 브로커들은 인터넷을 이용해 선물거래 주문을 낼 경우 기존

매매수수료의 10분의 1 수준까지 깎아준다.

소형회사들의 입지가 좁아질 수밖에 없다.

수수료 경쟁이 어려운 소형 선물회사들은 "뭉치기 전략"으로 맞서고 있다.

린드 월독, LFG, 퍼스트 아메리카, 솔 스톤 등 4개사는 오는 6월말 합병키로

했다.

덩치를 키운 다음 인력감축등 비용절감을 통해 수익구조를 개선시킨다는

포석이다.

뭉치기에 실패한 선물중개회사는 은행이나 증권사등 대형 금융기관에 인수

되는 비운을 맞고 있다.

시카고 코퍼레이션은 ABN암로에, 니코증권의 선물자회사는 스미스바니증권에

각각 넘어갔다.

대형 금융기관간 합병으로 계열 선물회사간 합병 사례도 속출하고 있다.

시티코프와 살로먼스미스바니, 뱅크아메리카와 네이션스 등이 그러한 예다.

한국 선물거래소의 정회원인 11개 선물중개회사들은 선물거래소 개장과

함께 인터넷을 통한 주문이 가능토록 할 것이라고 밝히고 있다.

미국에 비해 1백50년이나 뒤진 후발주자임에도 불구하고 한국은 시행착오에

들어가는 비용을 줄이려 노력하고 있다.

하지만 이에 못지 않게 중요한 것이 투자자들을 위한 정보제공이다.

충실한 정보제공과 매매비용 절감, 두가지를 동시에 해결해야 하는게 걸음마

를 시작한 한국 선물업계의 과제다.

< 박준동 기자 jdpower@ >

[ 세계 10대 선물.옵션 거래소 거래규모 ]

(98년 기준, 단위:천계약, %)

(거래소명 - 국적 - 1998 - 증가율(%))

<> CBOT - 미국 - 281,189 - 15.8

<> EUREX - 독일, 스위스 - 248,221 - 62.9

<> CME - 미국 - 226,618 - 12.9

<> CBOE - 미국 - 206,865 - 10.4

<> LIFFE - 영국 - 194,394 - -7.2

<> AMEX - 미국 - 97,644 - 8.2

<> NYMEX - 미국 - 95,018 - 13.3

<> BM&F - 브라질 - 87,015 - -28.8

<> 암스테르담EX - 네덜란드 - 64,756 - 33.0

<> PSE - 미국 - 58,971 - 35.9

( 한 국 경 제 신 문 1999년 4월 21일자 ).

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

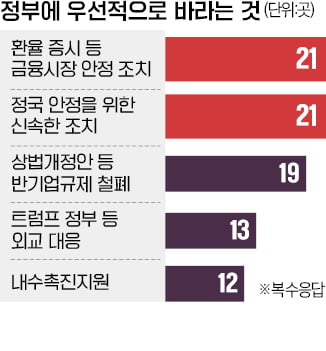

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...