[월가 리포트] '누구를 위한 법인가'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

관심거리다.

단순히 규모가 커서만이 아니다.

당국이 이를 승인하지 않을 수도 있어서다.

더군다나 미국에는 은행과 증권.보험의 겸업을 엄격히 금지해온

글래스스티걸법이 엄존하고 있다.

이 법은 지난33년 제정된 이후 60여년 동안 법률 개정여부를 둘러싼 논의가

수도 없이 진행돼 왔지만 지금까지 법의 골간은 그대로 유지되고 있다.

30년대초 미국과 전세계를 대공황의 수렁 속에 빠뜨린 데는 은행들의

지나친 투기가 한몫을 단단히 했었다는 것을 잊지 않겠다는 것이다.

특히 현 시티코프의 전신인 내셔널 시티뱅크가 저질렀던 "투기"는 오늘날

까지 금융기관들에 반면교사로 기억되고 있다.

이런 역사의 상흔을 안고 만들어진게 글래스스티걸법인 만큼 우여곡절

속에서도 질긴 명맥을 이어오고 있다.

가깝게는 지난 3월 공화당 소속의 짐 리치 하원 금융위원장이 내놓았던

"금융서비스 법안"이 이달초 철회됐다.

영역간 장벽 철폐의 기준을 놓고 금융계안에서 이해가 엇갈렸기 때문이다.

월가의 관심은 "리치안"이 철회된지 1주일도 지나지 않은 시점에서

시티코프와 트래블러스그룹이 "세기의 합병"을 전격 발표한 배경에 쏠리고

있다.

연방준비제도이사회(FRB)나 의회의 묵시적인 동의를 미리 받아내지

않았겠느냐는 관측이 유력하다.

두 그룹은 현행 법의 테두리 안에서도 얼마든지 "융통성 있는" 처리가

가능할 것으로 장담하고 있다.

그만큼 이 법이 상황 변화에 맞춰 끊임없이 손질돼 왔기 때문이다.

예컨대 20조가 대표적 사례다.

은행지주회사가 비은행 자회사를 소유할 수 있도록 허용한 것은 물론

은행의 경우 연간 매출의 25% 범위내에서 증권.보험 등 다른 분야의 영업

에도 손댈 수 있게 했다.

뿐만 아니라 은행이 증권.보험회사와 합병했을 경우 2년간 인수 업무를

지속할 수 있다.

FRB의 추가 승인을 받으면 3년간 관련업무를 연장할 수도 있다.

이 법이 신축성을 갖게된 것은 금융기관 간의 결합을 통한 대형화가 시대적

대세임을 미국 감독당국도 잘 알고 있어서다.

독일 등 유럽 대륙은 전통적으로 금융겸업을 장려하는 "유니버설 뱅킹"을

견지해 왔고 이에 자극받은 영국도 90년대초 금융기관간 업무영역 장벽을

허무는 "빅 뱅"을 단행했다.

고지식하게 법의 명분에만 얽매였다가는 글로벌 경쟁시대에 미국 금융계의

발목만 붙잡힐 판이다.

이에 따라 미국 당국은 그동안에도 이업종 금융기관간의 합병을 통한

"몸집 불리기"를 "묵인"해 왔다.

80년대 신용카드회사인 아메리칸익스프레스가 증권업체인

시어슨리먼브러더스를 인수했던 것은 고전적 예다.

표면적으로는 까다롭게 굴지만 뒤로는 대단한 융통성을 발휘한다.

법의 엄격성을 고집하는 미국의 또 다른 얼굴이다.

정보영 한국은행 뉴욕사무소장은 이렇게 말한다.

"미국에서 법은 기업 금융기관 등 경제 주체들을 위해 존재한다. 법개정

이전이라도 상황에 맞춰 경제 주체들이 먼저 움직일 수 있게 틈을 주고

사후에 법을 거기에 맞춰 준다"

사전 검증도 없이 "법"부터 만들어 놓고 기업과 금융기관을 어거지로

끼워맞추기 일쑤인 한국과 여러모로 대비되는 대목이다.

< 뉴욕=이학영 특파원 >

( 한 국 경 제 신 문 1998년 4월 13일자 ).

-

1

윤석열 대통령이 '레임덕'(lame duck) 아니라 '데드덕'(dead duck·레임덕보다 더 심각한 권력공백 현상을 지칭) 상태에 있다고 외신이 지적했다.영국 일간 가디언...

-

2

미국 뉴욕증시에서 기술주 중심의 나스닥지수가 11일(현지시간) 사상 처음으로 20,000을 돌파했다. 작년 한 해 동안 43% 급등한 나스닥지수는 올해 들어서도 이날까지 33.46% 올랐다.나스닥지수를 이끈 것은 테...

-

3

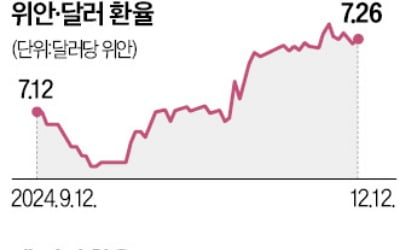

"中 위안화 약세 카드 꺼낸다" 보도 직후…옐런 "환율조작에 강력 대응" 경고 날려

미국 정부가 교역국들을 상대로 환율 조작을 용인하지 않을 것이라고 경고하고 나섰다. 도널드 트럼프 미국 대통령 당선인이 취임 후 ‘관세 폭탄’ 정책을 펴면 중국 등 국가가 자국 통화 약세를 유도...