[증권투자ABC] 이익배당..결산일전에 사야 배분받을 자격

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상장기업들의 수익성이 올해 좋아져 배당률이 올라갈 것으로 기대되는데다

증시도 상승기조를 보인다는 점을 근거로 제시한다. 꿩(지난해보다 많은

배당금)먹고 알(시세차익)먹는 기회로 보인다는 주장이다.

이같은 기회에 동참하려면 폐장일인 오는 28일 이전에 12월결산법인의

주식을 사야된다.

배당은 결산기 말일(12월법인은 12월31일)에 주식을 가진 주주에게만

주어지기 때문이다.

보통 배당으로 불리는 이익배당은 주식회사가 주주들로부터 모은 돈

(자본금)을 가지고 경영한 결과 얻은 이익을 주주에게 배분하는 것이다.

배당방법은 현금으로 배당을 주는 현금배당과 새로 발행한 주식으로 주는

주식배당이 있다.

둘다 병행하는 것도 가능하다.

현금배당은 기업밖으로 자금이 유출돼 자금압박을 초래할 가능성이 있고

주식배당은 당장 자금부담은 없지만 주식수가 늘어난 만큼 배당 압력이

커진다.

배당에 관한 사항은 이사회의 의결을 거쳐 결산기말 3개월내에 열리는

주주총회의 승인을 받아 확정된다. 배당금은 주총의 재무제표승인 결의후

2개월이내에 주주에게 지급해야 하며 5년간 청구권을 행사할 수 있다.

주총의 구성원인 주주들이 자기몫(배당)을 부풀리기 위해 배당을 무한정

늘릴 수는 없다. 기업의 이익을 주주에게 돌려주는 것도 필요하지만 재투자

를 위해 남겨두는 것도 중요하다.

당장의 배당을 늘리는 것은 사내유보금을 줄여 성장성을 둔화시키는

결과를 낳을 수도 있어 배당과 사내유보를 적절히 조절한다.

배당금은 모든 주주에게 똑같이 주는 것이 원칙이나 소액주주에게 더주는

경우도 많다. 배당에 관한 지표로는 배당률 배당수익률 배당성향등이 있다.

-

기사 스크랩

-

공유

-

프린트

-

1

[포토] G7 정상회의 첫 참석한 교황…美 바이든·佛 마크롱과 회담

프란치스코 교황(왼쪽)이 14일 이탈리아 풀리아의 보르고에냐치아리조트에서 열리고 있는 주요 7개국(G7) 정상회의에 참석해 조 바이든 미국 대통령(오른쪽)과 인사하고 있다. G7 정상회의에 교황이 참석한 것은 이번이 처음이다. 이날 교황은 인공지능(AI) 관련 세션에 참여하고 각국 정상들과 양자 회담도 했다. G7 의장국인 이탈리아의 조르자 멜로니 총리는 “교황이 AI 규제와 윤리, 문화적 틀을 정의하는 데 기여할 것”이라고 기대했다. 로이터연합뉴스

![[포토] G7 정상회의 첫 참석한 교황…美 바이든·佛 마크롱과 회담](https://img.hankyung.com/photo/202406/AA.37037947.3.jpg)

-

2

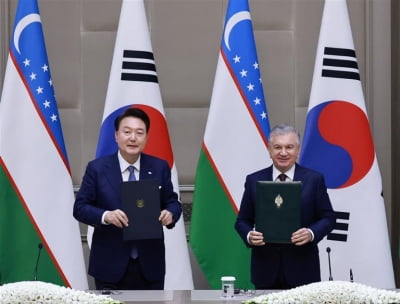

윤 대통령 "중앙아 핵심국 우즈베크와 함께 미래로 나아갈 것"

우즈베키스탄을 국빈 방문 중인 윤석열 대통령은 14일(현지시간) "중앙아시아 핵심국인 우즈베키스탄과 협력하면서 미래로 함께 나아갈 것"이라고 말했다.윤 대통령은 이날 우즈베키스탄 수도 타슈켄트 시티 콩그레스 홀에서 열린 '한-우즈베키스탄 비즈니스 포럼'에 참석해 기조연설을 통해 이같이 밝혔다.윤 대통령은 먼저 국빈 방문을 계기로 우리 고속철의 우크라이나 공급 계약이 체결된 점을 언급하면서 "한국기업이 자체 기술로 개발한 고속철 차량이 해외에서는 처음으로 우즈베키스탄에서 달리게 됐다. 우즈베키스탄의 철도 서비스 개선에 크게 기여할 것"이라고 말했다.자원 부국인 우크라이나와 핵심 광물 공급망 협력에 관해서도 언급했다. 윤 대통령은 "양국 간 '핵심 광물 공급망 파트너십'을 구축하고자 한다"며 "핵심 광물이 풍부한 우즈베키스탄과 가공 기술이 우수한 한국은 서로에게 최적의 파트너가 될 수 있다"고 강조했다.인프라·에너지 분야 협력에 대해서는 "높은 경제성장을 이어가고 있는 우즈베키스탄이 고도성장을 지속하기 위해서는 효율적인 인프라 구축과 안정적인 에너지 공급이 중요하다"며 "한국기업이 노하우와 기술력을 보탤 수 있기를 바란다"고 했다.윤 대통령은 "양국 간 교역과 투자 기반도 계속 확대해 나가야 한다"며 "이번 방문을 계기로 우즈베키스탄의 세계무역기구(WTO) 가입을 위한 양자 협상 의정서가 서명됐고, 우즈베키스탄의 남은 WTO 가입 절차도 순조롭게 진행돼 양국 간 교역과 투자의 확대로 이어지길 기대한다"고 말했다.이날 포럼에는 양국의 기업인, 정부 관계자 등 600여명

-

3

식품의약품안전처(식약처)는 세균수 기준 규격 부적합으로 확인된 커피 제품에 대해 판매 중단 및 회수 조치한다고 14일 밝혔다.회수 대상 제품은 식품제조가공업소인 '훔볼트'가 제조한 '콜롬비아 디카푸' 500㎖로 소비기한은 올해 11월 21일까지다.식약처는 해당 제품을 보관하고 있는 판매자는 판매를 중지하고 이미 구입한 소비자는 이를 회수 대상 업소로 반납해 달라고 당부했다.최수진 한경닷컴 기자 naive@hankyung.com

![[오늘의 arte] 전준혁 발레리노 독무, 너무 인상적](https://timg.hankyung.com/t/560x0/photo/202406/AA.37032082.3.jpg)