관세청, 기술용역비에도 관세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서 지급하는 기술용역비도 관세부과대상에 포함시킬 계획이다.

23일 관세청에 따르면 과학기술처가 인가한 기술용역도입계약중 수입물

품생산 또는 수입거래에 필요한 기술용역비도 관세부과산출액에 포함해온

방식을 확대, 외자도입법에 의한 기술도입의 경우에도 이를 적용할 것을

고려하고 있다.

관세청은 수입기자재의 설계비, 기술정보자료비등 기술용역비지출도 관

세법 9조 3항과 지난해 마련한 설계용역비과세요령에 준용, 시설재에 가

산해서 관세를 물릴 예정이다.

이를위해 외자도입에 의한 기술도입업체를 파악, 이들이 지급한 기술용

역비중 수입시설재와 직접 관련이 있는 부문을 내년초 조사에 나설 방침

이다.

외자도입법에 따른 기술도입액은 지난84년 296만달러, 86년 411만달러,

87년에는 524만달러로 급증, 이와 관련된 기술용역비도 적지 않을 것으로

추정되고 있다.

관세청은 과세소멸시효기간이 2년임을 감안,이미 지출한 기술용역비중

2년이 채 안된 것만을 과세조사대상으로 삼을 예정이다.

관세청은 올해부터 과학기술처의 승인을 얻어 들여온 기술용역중 기자

재수입과 관련된 부분은 관세부과 대상에 포함, 소멸시효가 지나지 않은

것부터 관세를 추징해 왔다.

일부화학업체의 경우 에틸렌센터 건설때 발주한 설계에대해 뒤늦게 관

세가 부과됐었다.

관계당국은 우리나라가 84년 GATT(관세무역일반협정)제7조시행을 위한

신관세평가협약에 가입했고 지난해 "설계용역비과세요령"을 마련했음을

들어 기술용역비에 대한 과세도 합법적인 조치라고 설명하고 있다.

-

1

지방 갤러리들의 서울 진출이 가속화하고 있다. 서울 종로구·강남구 등에 밀려 '2등' 취급받던 지역 기반 화랑들이 오히려 서울에 분점을 낼 정도로 세력을 키운 것이다. 지역 미술계와 장기간...

-

2

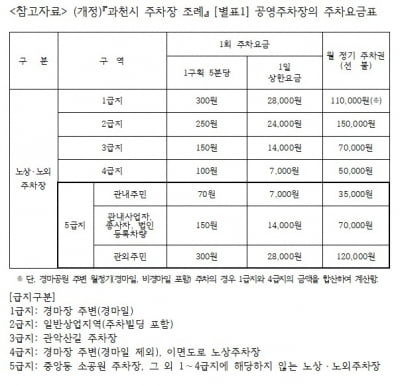

과천시, 내년부터 공영주차장 요금 30분→5분 단위 부과

내달 1일부터 경기 과천시 관내 공영주차장 주차요금 부과 방식이 전면 수정된다. 주차요금 감면 대상은 확대된다. 16일 과천시는 그동안 30분까지 기본요금 적용 후 10분 단위로 오르는 방식으로 운영해온 공...

-

3

중국, 한국 탄핵 정국에 "중요이웃·협력 파트너" 원론만

윤석열 대통령 탄핵 정국에 대해 중국 정부가 직접적인 논평을 피하면서도 양국 관계 발전과 한반도 정세 안정이 중요하다는 원론적 입장을 내놨다.16일 연합뉴스에 따르면 린젠 중국 외교부 대변인은 정례브리핑에서 관련 질...