“제이시스메디칼, 사이노슈어 재계약으로 판매 확대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 2개의 신제품을 출시하면서 장기적 성장도 이어갈 것이란 전망이다. 투자의견 ‘매수’와 목표주가 1만1500원을 제시했다.

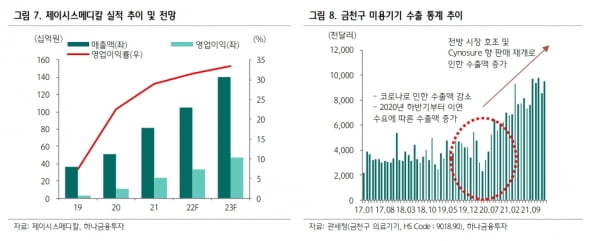

2022년에도 해외 매출 성장세가 이어질 것으로 봤다. 고주파(RF) 장비 ‘포텐자’ 판매가 확대되면서다. 제이시스메디칼은 최근 제조자개발생산(ODM) 협력사인 사이노슈어와 포텐자 공급 재계약을 맺었다. 이번 재계약에 따라 포텐자의 연간 최소주문수량(MOQ)은 기존 350대에서 550대로 증가했다.

제이시스메디칼은 2019년 사이노슈어와의 포텐자 ODM 공급계약을 통해 미국에 진출했다. 지난해까지 포텐자 누적 판매 대수는 1035대를 기록했다. 2019년 187대, 2020년 461대에서 큰 폭으로 늘었다. 올해 포텐자 판매는 800대를 웃돌며, 장기적 성장을 이어갈 것으로 예상했다.

김두현 연구원은 “사이노슈어와의 3년 재계약 체결과 사이노슈어의 주력 RF 장비가 포텐자인 점을 감안하면, 올해는 본격적인 포텐자 장비 판매가 시작될 것”이라고 판단했다.

2022년 제이시스메디칼의 매출과 영업이익은 각각 1055억원과 333억원으로 추정했다. 작년보다 29.7%와 41.1% 늘어난 수치다. RF 매출은 사이노슈어와의 MOQ 물량 증가에 따라 작년보다 50.3% 증가한 251억원으로 추산했다.

신제품 출시에 따른 매출 확대도 기대했다. 김 연구원은 “하반기부터 집속 초음파(HIFU) 신제품의 본격적인 판매가 예상돼, 올해 HIFU 매출은 하반기로 갈수록 점진적으로 늘어나는 흐름을 보일 것”이라며 “차세대 RF는 연내 국내 인허가를 받아, 내년부터 본격적인 판매가 예상된다”고 했다.

지난해 폭발적으로 늘었던 장비 판매에 이어, 올해 소모품 매출도 증가할 것으로 봤다. 김 연구원은 “소모품 매출은 작년보다 34.5% 늘어난 502억원을 낼 것”이라며 “소모품 판매 증가에 따른 영업지렛대(레버리지) 효과로 영업이익률도 작년보다 2.6%포인트 확대된 31.6%를 기록할 것”으로 전망했다.

-

1

개인투자자들이 그동안 기관투자가 영역이었던 인프라 관련 투자상품을 찾는 사례가 늘어나고 있다. 인프라는 공항, 유료 도로, 항만, 물류센터 같은 운송 인프라가 먼저 떠오를 것이다. 전통 에너지인 원유와 가스 관련 시...

-

2

에이치엘사이언스, 치주염·대사증후군 예방 소재 국내 특허 취득

에이치엘사이언스는 치은염 및 치주염 예방·치료 목적의 천연물소재 'HL-DENTI 100'과 비만·당뇨를 동반하는 대사증후군의 예방 및 개선 목적의 천연물소재 'IB-C...

-

3

바이오니아 "자회사 공급 프로바이오틱스, 코로나 증상개선"

바이오니아는 자회사 에이스바이옴이 국내에 독점 공급할 프로바이오틱스 'AB21'이 코로나19 환자의 증상을 개선하고 회복하는 데 도움을 줄 수 있다는 연구결과가 나왔다고 25일 밝혔다.에이스바이옴은 스...