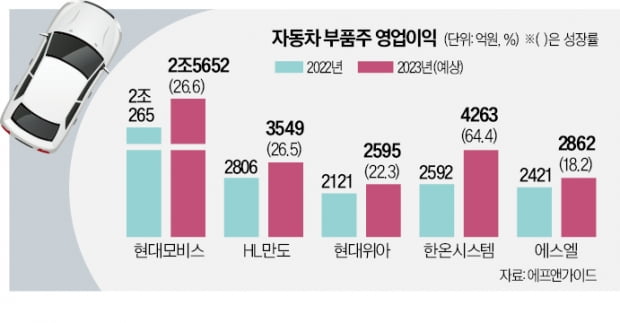

6일 금융정보업체 에프앤가이드에 따르면 현대모비스HL만도현대위아한온시스템에스엘 등 주요 자동차 부품 기업들의 올해 영업이익은 지난해 대비 두 자릿수 이상 늘어날 것으로 예상된다. 현대모비스(26.6%), HL만도(26.5%), 현대위아(22.3%) 등은 20% 이상 영업이익이 증가할 것으로 전망된다. 작년 2592억원의 영업이익을 거둔 한온시스템은 올해 64.4% 늘어난 4263억원의 영업이익을 기록할 것으로 추정된다.

이들 자동차 부품사의 실적 예상치가 뛰고 있는 이유는 완성차 업체들의 글로벌 생산량이 급격히 늘어날 것으로 전망돼서다. 현대차와 기아의 지난달 미국 판매량은 각각 3만 대, 2만8600대에 달했다. 작년 동월 대비 30% 이상 증가한 규모로, 1월 기준 사상 최고 실적이다.

완성차 업체의 생산량 및 판매량 증가는 그대로 부품업체의 실적 개선으로 이어질 것이란 분석이다. 완성차 업체가 판매가를 올리면 부품사의 수익성 개선으로 이어지지 않지만, 통상 판매량 자체가 늘어나면 영업이익 규모가 증가할 수밖에 없는 구조이기 때문이다. 유지웅 다올투자증권 연구원은 “지난해 중반 1개월치였던 현대차의 미국 재고가 최근 1.7개월치로 늘어나는 등 완성차 업체들이 판매 증가에 대비하기 위한 ‘재고 확대 사이클’에 들어간 것으로 보인다”며 “부품업체에 대한 투자 비중 확대가 필요한 시점”이라고 말했다.

HL만도 미·중 전기차 수혜 클 듯

증권업계는 자동차 부품사 중 HL만도와 현대모비스를 ‘톱픽’으로 꼽고 있다. 실적 개선세가 뚜렷한데도 아직 완성차 업체에 비해 주가가 저평가돼 있다는 판단에서다. 올 들어 현대차 주가는 8.73%, 기아는 14.63% 올랐다. 반면 HL만도는 6.49%, 현대모비스는 1.48% 상승하는 데 그쳤다.

HL만도의 경우 현대차와 기아뿐 아니라 미국과 중국 전기차 업체에 의한 수혜도 클 것이란 관측이다. HL만도의 중국 및 미국 전기차 관련 매출이 전체 매출에서 차지하는 비중은 각각 32%, 17%에 이른다. 지난해 약 12%였던 글로벌 전기차 보급률이 올해 약 15%로 늘어날 것으로 예상되면서 부품 공급 실적도 크게 개선될 것이라는 전망이다.

현대모비스도 주가 재평가가 이뤄질 가능성이 높다는 분석이다. 장문수 현대차증권 연구원은 “미국 전기차 생산설비 구축에 따라 지속적인 매출 증가세가 나타날 것”이라고 내다봤다.