미국 바이오 기업 네오이뮨텍이 다음달 공모에 나선다. 신약개발 회사로 매출이 전무하지만 상장 시 시가총액 6000억원대를 제시했다. 증시 호황에 바이오 기업의 주가가 높게 형성되자 외국계 바이오 기업들이 국내 증시를 택하고 있다는 분석이다.

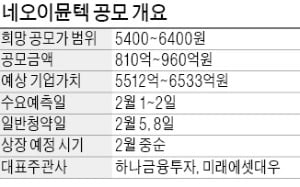

20일 투자은행(IB) 업계에 따르면 네오이뮨텍은 다음달 코스닥 기술특례 상장을 추진한다. 작년 상장한 소마젠에 이은 외국계 기술특례 상장 2호다. 2014년 설립된 네오이뮨텍은 면역 항암 신약을 연구개발하는 회사다. 본사는 미국 동부 메릴랜드에 있지만 창업자가 한국인이며, 코스닥 상장사 제넥신이 최대주주로 지분 25%를 보유하고 있다. 국내 바이오 회사 마크로젠의 미국 자회사였던 소마젠과 비슷한 사례다.

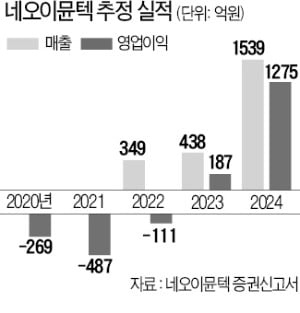

차이점은 유전체분석 사업으로 실적을 낸 소마젠과 달리 네오이뮨텍은 매출을 내지 못하고 있다는 것이다. 주력 제품인 면역 항암제(NT-I7) 개발이 완료되지 않았기 때문이다. 올해도 매출을 올리지 못할 확률이 높다.

그럼에도 네오이뮨텍은 개발 중인 파이프라인(신약후보물질)의 미래 가치를 산정해 상장 직후 예상 시가총액을 최대 6533억원으로 제시했다. 기술특례 방식으로 상장을 추진하는 기업은 당장 실적을 내지 못하더라도 미래의 추정 순이익으로 가치를 평가받을 수 있다. 기업가치 산정에는 주가수익비율(PER) 평가방법을 사용했다. PER은 주가를 주당 순이익으로 나눈 수치로, 주가가 주당 순이익의 몇 배인지를 나타낸다.

네오이뮨텍은 종근당, 녹십자, 유한양행, 보령제약 등 네 곳을 비교기업으로 선정해 PER 평균 29.3배를 적용했다. 통상적으로 적용 PER이 정해지면 회사의 연 환산 당기순이익을 곱해 기업가치를 계산할 수 있다. 그러나 네오이뮨텍은 지난해 적자를 냈고 올해도 당기순손실을 낼 것으로 예상된다. 이 때문에 회사 측은 2024년 추정 당기순이익을 적용했다. 네오이뮨텍은 2023년 흑자전환하고 2024년 당기순이익 1205억원을 올릴 것으로 내다봤다. 이를 현재 가치로 환산해 기업가치를 1조612억원으로 산정했다. 여기에 38.4~48.1%의 할인율을 적용한 결과 상장 직후 5512억~6533억원의 시가총액을 제시했다는 설명이다.

회사가 실적이 개선될 것으로 예상한 이유는 내년부터 주요 후보물질의 기술이전 수익이 본격적으로 발생하기 때문이다. 네오이뮨텍은 머크, 로슈, 비엠에스(BMS) 같은 대형 제약사와 공동 임상 개발 계약을 체결했다. 임상 결과를 바탕으로 2022년부터 해외 제약사에 기술이전을 할 계획이다. 하지만 불투명한 미래 실적을 기반으로 상장을 추진하는 것에 대해 비판도 제기된다. IB업계 관계자는 “기술특례 방식의 허점을 노려 실적이 전무한 바이오 회사를 미국에 세운 후 국내에 상장해 자금을 조달하려는 회사들도 있다”며 “외국계 기업의 특례상장 조건을 강화할 필요가 있다”고 말했다.