'철의 시간' 온다…불 지피는 포스코·현대제철

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

글로벌 철강 소비 4% 증가

"中 철강재 가격 강세 이어질것"

포스코 주가 이달 14% 상승

내년 영업이익 3조4599억 전망

현대제철도 영업익 전망치 372%↑

이달 들어 판도가 달라지고 있다. 철강주가 반등하고 있다. 4분기에 들어서며 내년 실적 개선을 겨냥한 투자자들의 매수가 이어지고 있다.

내년 수요 회복 기대

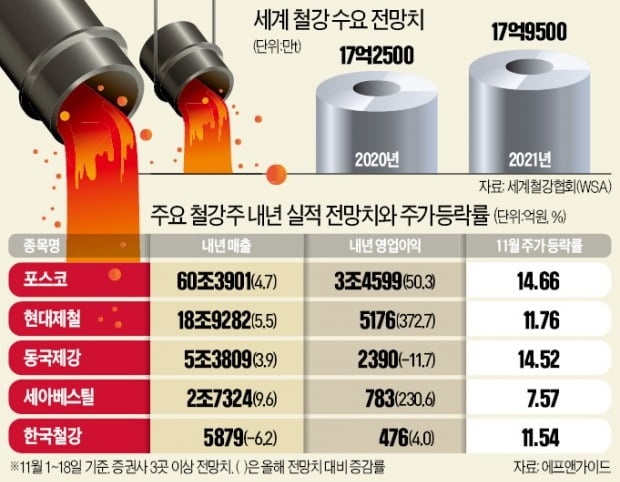

포스코는 18일 23만8500원에 거래를 마쳤다. 이달 들어 14.66% 올랐다. 하반기 내내 20만원 전후에서 박스권 흐름을 보이다가 코로나19 이전 수준 주가를 회복했다. 이달 들어 지난 17일까지 기관과 외국인이 각각 1022억원, 463억원어치를 순매수했다. 같은 기간 현대제철(11.76%), 동국제강(14.52%), 세아베스틸(7.57%), 한국철강(11.54%), 대한제강(33.74%) 등 철강주가 줄줄이 강세를 보였다.철강 수요가 내년엔 반등할 것이란 전망이 주가에 영향을 미쳤다는 평가다. 세계철강협회(WSA)는 내년 세계 철강 수요가 17억9500만t으로, 올해(17억2500만t) 대비 4.0% 늘어날 것으로 전망했다.

중국 철강재 가격도 강세다. 코로나19 이전 수준을 회복했다. 중국 철강재 가격 강세는 국내 고로사인 포스코와 현대제철에 긍정적이다. 김유혁 한화투자증권 연구원은 “당분간 중국 철강재 가격 강세가 이어질 것”으로 내다봤다.

중소형 철강주 전망은

국내 양대 고로사인 포스코와 현대제철의 실적 전망은 밝다. 포스코의 내년 영업이익 컨센서스는 올해 전망치보다 50.3% 늘어난 3조4599억원이다. 1개월 전 전망치(3조1695억원)보다 9.1% 증가했다. 현대제철도 내년 영업이익 컨센서스가 5176억원으로, 올해 전망치보다 372.7% 늘었다.대형 철강주와 달리 중소형 철강주는 희비가 갈릴 전망이다. 포스코 밸류체인인 포스코강판, 문배철강, 삼현철강, 대동스틸, 금강철강, 경남스틸 등은 실적 개선 기대가 커질 전망이다. 세아베스틸 같은 고부가가치 철강 제조업체들도 내년 전망이 밝다. 액화천연가스(LNG)선 수주 증가에 따른 수혜 기대가 있는 선재 관련 업체도 주목할 만하다. DSR제강, 영흥, 고려제강 등이 대표적 종목이다.

하지만 중소 철강 제조업체들은 중국과 경쟁해야 하는 문제가 있다. 중소형 철강주는 대부분 전기로를 사용한다. 중국 철강 가격이 올라도 전기료가 싼 중국 업체들과의 원가 경쟁력에서 밀리기 쉽다. 올해 이 업체들이 가동률 조정을 통해 시장 기대보다 나은 실적을 낸 점이 내년엔 반대로 부담이 될 수 있다는 분석도 나온다.

홍성우 KB증권 연구원은 “올해 실적이 기대보다 좋았던 중소형 철강주들은 오히려 내년 실적 기대가 낮아질 것”이라며 “주가로만 보면 중소형주보다는 고로사인 대형 철강주에 주목할 때”라고 말했다. 코로나19 이후 경기 회복 국면에서 철강주의 업체 간 격차가 더 벌어질 수 있다는 분석이다.

환경 규제 강화 리스크는

철강주를 둘러싸고 낙관적 전망만 있는 것은 아니다. 우려도 여전하다. 유럽과 미국에서 코로나19가 빠르게 재확산하고 있는 게 가장 큰 변수다. 코로나19 재확산으로 경제 봉쇄가 재개되면 기대만큼 철강 수요가 늘지 않을 수 있기 때문이다. 물론 코로나19 재확산에 각국 정부가 경기 부양으로 대응하면 악재를 상쇄할 수 있다는 반론도 있다.더 큰 문제로는 환경 규제 강화가 꼽힌다. 미국에서 조 바이든 정부가 들어서면 글로벌 환경 규제가 강화될 가능성이 높다. 내년부턴 파리기후협약 체제도 시작된다. 백재승 삼성증권 연구원은 “글로벌 탄소 배출량의 7~9%를 차지하는 철강 업종에는 친환경 트렌드가 리스크 요인이 될 수 있다”며 “다만 수소 환원 제철공법이나 탄소 포집 등 탄소 감축 신기술에 투자할 여력이 있는 대형 업체들엔 새로운 진입 장벽을 쌓는 기회”라고 말했다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

철의 시대 돌아온다…내년 수요 회복 기대에 철강주 '기지개'

올해 포스코 실적은 예측불가였다. 증권사 애널리스트들의 영업이익 컨센서스(증권사 추정치 평균)가 1~3분기 내내 큰 폭으로 빗나갔다. 1분기 영업이익은 컨센서스를 16% 웃돌고, 2분기는 24%나 밑돌았다. 3분기엔...

-

2

"탄소중립, 제조업엔 치명타…정부 지원 없으면 문 닫아야"

“5000년 전 이집트 피라미드 건설 때부터 사용한 시멘트를 30년 뒤에는 아예 쓰지 말라는 것인데, 가능한지 모르겠습니다.”문재인 대통령이 지난달 ‘2050년 탄소중립’을...

-

3

신종 코로나바이러스 감염증(코로나19) 확산으로 많은 글로벌 기업이 타격을 입었다. 전반적인 소비 침체로 제품 수요가 줄었고, 이는 가격 하락과 이익 축소로 이어졌다. 한국 주요 기업들 또한 코로나19 위기 속에서 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)