아람코 등 脫정유 바람…동양피엔에프, 2~3년간 고성장 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최성환 리서치알음 연구원은 9일 "아람코와 엑손모빌 등 글로벌 원유 기업들의 탈(脫)정유 움직임이 본격화되고 있다"며 "아람코는 올 들어 본격적인 화학플랜트 투자 행보를 이어가고 있으며, 상장을 통해 마련한 재원 역시 사업다각화를 위해 사용할 계획"이라고 말했다.

아람코를 포함해 중동 지역에서는 대규모 투자 계획이 발표되고 있다. 삼성엔지니어링과 현대엔지니어링 등의 참여가 기대되는 중동 석유화학 프로젝트 규모는 2021년까지 총 1848억달러(약 220조원)에 달한다는 추산이다. 이 가운데 40%가 동양피엔에프 PCS 장비가 사용되는 NCC 분야로 파악했다. 동양피엔에프의 해외 수주는 대부분 국내 업체들과의 컨소시엄을 통해 진행된다는 설명이다.

국내 상황도 좋다. 석유화학 업계의 투자주기 도래로 동양피엔에프의 연결 기준 올 3분기 누적 영업이익은 219억원으로 전년 동기 대비 542.2% 증가했다. 국내 정유사들도 설비투자에 가세했다.

최 연구원은 "전기차와 친환경에너지 등의 보급이 늘면서 원유 수요가 감소함에 따라 정유사들이 위기의식을 느꼈다"며 "정제마진만으로는 수익성 확보가 어려워지면서 NCC 투자를 통한 사업다각화에 나서고 있다"고 판단했다.

이어 "국내 석유화학 산업은 올해부터 2024년까지 22조8000억원 규모의 설비투자를 계획하고 있다"며 "80% 이상이 2021년 이후 설비 가동을 목표하고 있어 동양피엔에프는 2~3년간 고성장이 담보된 상황"이라고 했다. 동양피엔에프의 적정주가로는 1만8800원을 제시했다.

-

1

"FOMC·아람코 등 이슈 산적…증시, 경계심리 강해질 것"

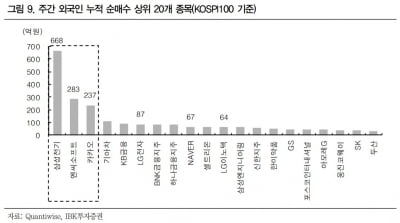

이번 주 한국 증시는 연속되는 대내외 이벤트로 경계심리가 강해질 전망이다. 이를 감안하면 개별 종목을 중심으로 시장에 접근하라는 권고다. 김예은 IBK투자증권 연구원은 9일 "오는 15일 미국의 추가 관세 부과 이슈...

-

2

脫석유 나선 사우디…'사막의 실리콘밸리'에 5000억弗 투입

폐쇄적인 사회 분위기로 이름났던 중동의 ‘석유 왕국’ 사우디아라비아가 확 바뀌고 있다. 일상생활부터 기업 환경까지 곳곳에 있던 제한 규정이 풀렸다. 요즘 사우디에선 여성이 자동차를 운전하고 남성...

-

3

사우디, 산유국 하루 50만 배럴 추가 감산 끌어내…아람코 IPO에 도움될까

석유수출국기구(OPEC) 회원 14개국과 러시아를 비롯한 주요 산유국 10개국 등 이른바 OPEC+24개국이 내년 1분기까지 하루 170만 배럴씩 감산하기로 지난 6일 오스트리아 빈에서 합의했다. OPEC+는 세계 ...