내 총 대출 한도가 궁금해?…'개인별 40%' DSR 따져보세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연소득 대비로 계산한 한도

주택담보대출 한도 알려면

규제지역 LTV·DTI 따져야

하지만 막상 대출을 받으러 은행에 가보면 대출 한도를 정하는 여러 가지 규제에 맞닥뜨리게 된다. 특히 대출금액이 크고 규제가 까다로운 주택담보대출은 더욱 그렇다. 지난해 상반기까지만 해도 주택담보대출을 받으려는 개인 차주는 담보인정비율(LTV), 총부채상환비율(DTI) 정도만 신경 써도 됐지만, 이제는 대출 종류에 상관없이 적용되는 총부채원리금상환비율(DSR)까지 꼼꼼히 따져봐야 한다. 꼭 알아둬야 할 대출 규제를 정리했다.

○LTV 집값 대비, DTI는 소득 대비

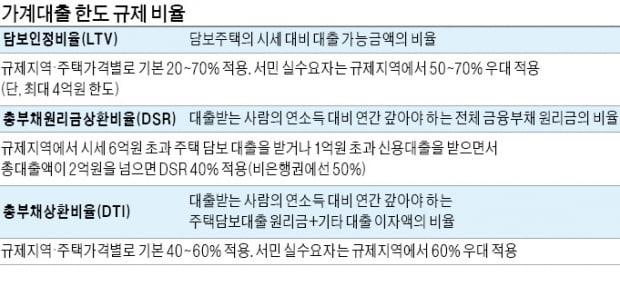

현재 LTV는 규제지역과 주택 시세에 따라 차등 적용된다. 투기지역과 투기과열지구의 경우 9억원 이하 주택은 LTV가 40%, 9억원 초과 주택은 20%가 적용된다. 예를 들어 투기지역에서 12억원짜리 집을 사기 위해 주담대를 받는다고 할 때 9억원까지는 40%, 9억원 초과분에 대해선 20%가 적용돼 총 4억2000만원(9억원×40%+3억원×20%)까지 대출이 가능하다. 집값이 15억원을 넘어가면 주담대가 아예 금지된다. 조정대상지역에선 9억원 이하 주택에 대해 LTV 50%, 9억원 초과 주택은 30%가 적용된다. 비규제지역에선 집값과 상관없이 LTV 규제 비율이 70%다. 단 소득 요건을 충족하는 무주택 실수요자라면 20%포인트 LTV 우대를 받을 수 있다.

DTI는 대출자의 소득을 기준으로 주담대 한도를 정하는 규제다. 매년 갚아야 하는 주담대 원리금과 기타 대출의 이자를 합친 금액을 연소득으로 나눠 계산한다. 현행 DTI 기본 규제 비율은 투기지역·투기과열지구에서 40%, 조정대상지역에서 50%, 그 외 수도권에서는 60%다.

DTI 규제 비율이 40%인 지역에서 A씨가 주담대 2억원을 신청한다고 해보자. A씨는 현재 신용대출 1000만원(금리 연 4.5%)을 보유하고 있으며 연소득은 3000만원이다. DTI 40%를 고려하면 A씨는 연간 주담대 원리금과 신용대출·카드론 등 다른 대출의 이자를 합친 금액이 1200만원(3000만원×40%)을 넘을 수 없다. 주담대 금리가 연 4%고 30년 원리금 균등 상환 방식이라고 가정하면 A씨가 매년 갚아야 할 원리금은 약 1146만원이다. 연간 신용대출 이자 45만원을 합쳐도 1191만원으로 1200만원을 넘지 않기 때문에 A씨는 주담대 2억원을 받을 수 있다. 이처럼 DTI는 대출 한도를 대출자의 소득에 비례해서 정하는 규제인 만큼 개인의 ‘빚 갚을 능력’에 더 초점을 맞추고 있다.

○‘개인별 40%’ DSR 꼼꼼히 따져야

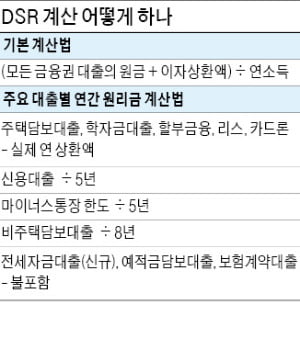

DSR은 여기서 한 발짝 더 나아간 규제다. DSR은 개인이 갖고 있는 ‘모든 대출의 원리금’을 연소득 대비로 따져 대출 한도를 정하는 방법이다. 주담대뿐 아니라 모든 대출에 적용된다. 현재는 총 대출액이 2억원을 넘는 신규 대출이면 개인별 DSR이 40%(비은행권은 50%)를 넘을 수 없다. 연소득이 1억원이면 모든 대출의 원리금을 합쳐 4000만원을 넘을 수 없다는 뜻이다.DSR은 어떻게 계산할까. 연소득 5000만원인 직장인 B씨의 사례를 들어보자. B씨는 연 4.5% 금리로 한도 5000만원의 마이너스통장을 보유하고 있고 30년 원리금균등상환 방식의 주택담보대출 2억5000만원(금리 연 4%)을 받으려고 한다. 마이너스통장은 DSR을 산정할 때 실제 꺼내 쓰고 있는 돈이 아닌 전체 한도를 기준으로, 만기는 5년으로 잡아 계산하기 때문에 B씨의 연간 마이너스통장 원리금 상환액만 1225만원이 된다. 여기에 주담대 원리금 1432만원을 더하면 전체 대출 원리금 상환액은 2657만원, DSR은 53.14%(2657만원÷5000만원)가 된다. B씨가 현행 ‘DSR 40%’ 규제 하에서 대출을 받으려면 마이너스통장 한도를 줄이거나 주담대 신청액을 깎아야 한다.

DSR을 계산할 땐 보유한 대출별로 매년 내야 하는 원리금상환액을 구하는 게 핵심이다. 주담대는 계약기간이 정해져 있기 때문에 계산이 쉽지만, 기타 대출의 경우 금융사가 DSR을 따질 때 항목별로 원금을 몇 년에 나눠 갚는 것으로 간주하는지에 따라 DSR이 달라진다. 특히 신용대출의 경우 5년으로 산정 만기가 짧기 때문에 대출액이 상대적으로 작아도 DSR을 크게 높이는 효과를 낸다.

빈난새 기자 binthere@hankyung.com

-

1

청년 전월세·LTV 우대 등 혜택…'무주택 설움' 날려볼까

소득이 상대적으로 적은 새내기 직장인은 천정부지로 오르는 집값에 독립의 꿈을 펼치기도 전에 좌절하는 일이 적지 않다. 하지만 촘촘한 대출 규제 속에서도 찾아보면 무주택 청년을 우대하는 각종 정책금융 혜택이 많다.전세...

-

2

첫 월급 플렉스 대신 재테크…2030, IRP·연금저축부터 들어라

저성장·고령화 시대에 접어들면서 생애주기에 맞춘 자산관리의 중요성이 더욱 커지고 있다. 생애의 큰 이벤트인 결혼, 주택구매, 자녀 입학 등에 맞춰 목적별 자금을 마련하는 한편 틈틈이 노후 대비에도 힘써야...

-

3

윤석열 대통령 당선인이 청년 금융 공약으로 내세운 ‘청년도약계좌’에 대한 젊은 층의 관심이 뜨겁다. 지난달 출시돼 290만 명의 가입자를 모은 ‘청년희망적금’보다 지원 대상...